お金と人事のコンサルティング岩田事務所

初めての方はこちらのオススメ記事をお読みください一覧はこちら

インボイス制度を理解するにはまず消費税の理解から

毎日ブログ生活1555日目

ある方から

インボイス制度について書いて。

とブログネタをいただきました。

私は税理士ではないので

細かいことは分かりません^^;

ですから、

一旦は断ったのですが、

逆に無資格の理解だからこそ

伝わることがあるかなと思ったので

今日から2日間のブログは

ちょっとした挑戦です。

閑話休題

今日から2日間で

令和5年10月から始まる

インボイス制度について

概念だけをお伝えしたいと思います。

前述したように

私は税理士ではないので

消費税は管轄外です。

しかし、経営上重要な事柄なので、

そのおおまかな仕組みと概念だけは

分かっているつもりです。

今日明日の話は

あくまでも概念の話でとらえてください。

法律上正しくないこともあると思います。

細かいことは

税理士さんにお伺いください。

で、今日はインボイスの前に

その前提条件である

消費税の話をしたいと思います。

あなたは消費税に関して

どんな税金だと理解していますか?

一般的に知られているのは

消費税は国税で、間接税だ

ということだと思います。

国民が国に対して

直接支払うのではなく、

国民から預かった消費税を

企業が代わりに支払います。

これは消費税の一面を

切り取った考え方です。

では消費税の違う

一面を見てみましょう。

実は、海外では同様の税金を

「消費税」ではなく

「付加価値税」と呼ぶことがあります。

この付加価値税という表現が、

消費税の本質をついている表現

だと私は思います。

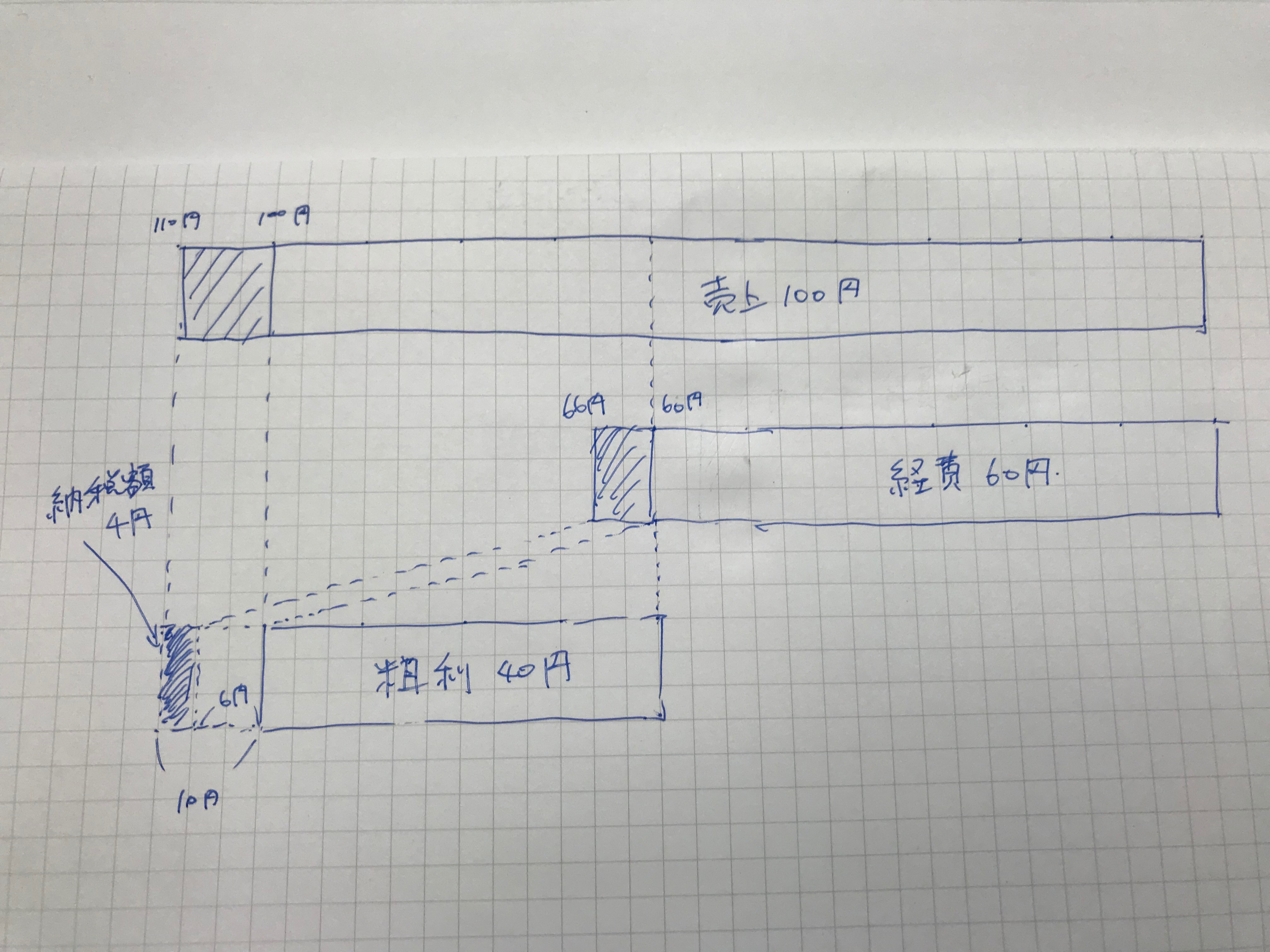

例えば下の絵をご覧ください

私が手書きで書いた

あまりきれいではない絵で恐縮ですが、

これが消費税の納税方法です。

売上100円上げるときに、

消費税10%として10円を

買った人から預かります。

この売上100円上げるときに

経費を60円使ったとします。

この場合、消費税を6円を

支払うことになります。

(非課税取引や不課税取引は

今回無視します。)

消費税納税のタイミングでは

預かった消費税10円から

支払った6円を引いて

差額の4円を消費税として

納税することになります。

この4円という数字は、

売上100円-経費60円=40円の10%

とも言えます。

この40円はこの会社が

新たに生み出した価値とも言えます。

以前に、

「粗利率は付加価値率」

と言いましたが、

それに近い概念です。

1人当りの粗利額で優良企業をはかる理由 | 女性社長のお悩み相談専門 キャッシュフローコーチ岩田健一

毎日ブログ生活1548日目 先月コンサル契約が 3件決まって準備に ひぃひぃ言っています^^; 特にキャッシュフローコーチの コンサルティングの場合、 過去可能な限りの決算書や 直近24か月分の試算表、 賃金データなどをもらって 分析をします。 これだけのデータを 入力するだけでも 相当の手間なので かなりの時間を要します。 ですから、 実は契約が決まった直後が 相当大変です。 外注する手も ある

誤解を恐れずに言えば、

消費税とはその会社の粗利

(生み出した付加価値)に対して

課税される税金です。

※厳密には粗利に対してではありませんが、

ここでは概念としてとらえてください。

ですから、消費税の計算は

預かった消費税から支払った消費税を引く

という計算で成り立っています。

ちなみに、消費税が

事業者から嫌がられる理由は、

最終的に残った利益ではなく、

粗利益に対して課されるので

赤字でも納付しなければならない

という点にあると思います。

さらに、

政府が消費税を増税したいのは

企業の所得(≒利益)に関係なく、

その会社が事業活動

(≒付加価値を生みだ)していれば

必ず課税できる税金だからです。

インボイス制度を知るには、

まずは消費税の本質を知る必要があります。

ですから、

今日は消費税について

概念的な話をしました。

明日はインボイス制度に関して

おおざっぱな話が出来ればと思います。

明日のポイントは

1.消費税の納税額=預かった消費税-支払った消費税

2.課税事業者と免税事業者

辺りです。

本則課税と簡易課税までは

書けないかな~と思います。

※指摘を受けましたので、

令和2年3月17日17時50分に

非課税事業者→免税事業者

に修正しました。

それではまた明日~

ブログランキングに参加しています☆

是非↓を2つクリックご協力お願いします!

![]()

いつもクリックありがとうございますm(_ _)m

クリックの応援を励みにこれからもがんばります。

お断り

事例を紹介する場合は、わかりやすさを優先し、また営業秘密の漏洩を 防止する観点からも、内容に一部改変を 加えている場合があります。

同様に、分かり易さを優先するために、 あえて正確な法律用語を用いていない場合があります。

脱☆ドンブリ経営

実践セミナー開催!!

岩田事務所お問い合わせ

| 職業 | お金と人事のコンサルティング |

|---|---|

| 住所 | 〒482-0036 愛知県岩倉市西市町無量寺58-1 |

| 営業時間 | 平日9:00~18:00 |

| ホームページ | iwata-office.jp |

関連記事

2022年10月25日 創業準備を始めたら創業を成功させるためにまずこれをやりましょう

2022年10月25日 創業準備を始めたら創業を成功させるためにまずこれをやりましょう 2021年3月20日 融資を受けたい会社は積極的に銀行訪問しよう

2021年3月20日 融資を受けたい会社は積極的に銀行訪問しよう 2021年4月9日 失ったお金に惑わされず経営判断しましょう

2021年4月9日 失ったお金に惑わされず経営判断しましょう 2021年1月31日 その無理な商品サービス提供、本当に顧客のためですか?

2021年1月31日 その無理な商品サービス提供、本当に顧客のためですか?

| 名前 | 岩田 健一 |

|---|---|

| 住まい | 愛知県 |

Profile

会社の成長と社員の幸せの両方を大切にしたい社長に、

元信用金庫職員、元調剤薬局経理職のキャッシュフローコーチとして

お金と人事のコンサルティングで

一流の誠実さを目指しながら

笑顔あふれるつながり作り、会社づくりに貢献する

リレーションシップパートナーの岩田健一です。

お金と人事のコンサルティング 岩田事務所 所長

心理学科卒業、 元信用金庫職員、 前調剤薬局経理職の 社会保険労務士資格をもつ 「お金」と「人事」の 経営コンサルタント。

想いの言語化と 経営数字の見える化の コンサルティングを行なう。

プロフィールを読むカテゴリー

人気記事(トータル)

人気記事(月間)

アーカイブ

- 2024年7月

- 2024年6月

- 2024年5月

- 2024年4月

- 2024年3月

- 2024年2月

- 2024年1月

- 2023年12月

- 2023年11月

- 2023年10月

- 2023年9月

- 2023年8月

- 2023年7月

- 2023年6月

- 2023年5月

- 2023年4月

- 2023年3月

- 2023年2月

- 2023年1月

- 2022年12月

- 2022年11月

- 2022年10月

- 2022年9月

- 2022年8月

- 2022年7月

- 2022年6月

- 2022年5月

- 2022年4月

- 2022年3月

- 2022年2月

- 2022年1月

- 2021年12月

- 2021年11月

- 2021年10月

- 2021年9月

- 2021年8月

- 2021年7月

- 2021年6月

- 2021年5月

- 2021年4月

- 2021年3月

- 2021年2月

- 2021年1月

- 2020年12月

- 2020年11月

- 2020年10月

- 2020年9月

- 2020年8月

- 2020年7月

- 2020年6月

- 2020年5月

- 2020年4月

- 2020年3月

- 2020年2月

- 2020年1月

- 2019年12月

- 2019年11月

- 2019年10月

- 2019年9月