お金と人事のコンサルティング岩田事務所

利益を決める要素は会計上実は4つしかありません

毎日ブログ生活2419日目

昨日、妻が次男を

床屋に行かせました。

昔から髪を切きりたくない次男は

たちまち不機嫌です^^;

ただし、シャンプーしてもらうのは

好きのようです(笑)

夏、暑いはずなのに、

超ロングヘアだった次男は

短髪の野球少年になりました。

閑話休題

先日のブログで

売上の分解の話をしました。

「売上〇円」という目標では目標達成できません | お金と人事のコンサルティング岩田事務所〜会社の成長と社員の幸せの両立〜

毎日ブログ生活2417日目 毎夏、この季節が来ると コメダ珈琲で巨大なかき氷を 食べることを楽しみにしています。 昨日今期初のコメダ かき氷を食べたのですが、 そのあとお腹を壊しました・・・ もう若くはないなと思います。。。 閑話休題 先日、ある方と話しているときに 売上を上げるには? という話になりました。 この時には 新規顧客の集客の話に 話が偏っていました。 つい先日参加した別の勉強会でも

売上=新規顧客数×客単価×リピート回数

という分解です。

マーケティングの着眼点としては

この分解で良いのですが、

会社の利益への影響を考えるときは

ちょっと違う分解をします。

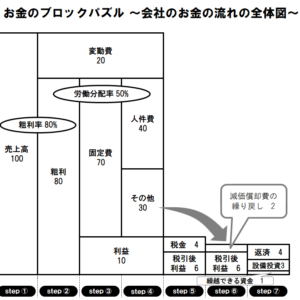

売上=販売単価×販売個数

です。

一見すると同じに見えるのですが、

厳密には違います。

1個当たりの販売単価を

Price(プライス)のPとします。

1個当たりの仕入単価を

Variable cost(ヴァリアブルコスト

=変動費)のVとします。

販売数量をQuantity(クォンティティ

=数量)のQとします。

1個当たりの粗利をMargin

(マージン=粗利)のMとします。

すると、

1個当たりの利益M

=P-V

という数式が成り立ちます。

売上は

P×Q=PQと表示できます。

仕入(変動費)は

V×Q=VQと表示できます。

すると、粗利総額は

PQ-VQ=(P-Q)×Q=M×Q=MQ

と表示できます。

つまり、粗利とは、

1個当たりの粗利×販売数量

と考えることができます。

このMQが固定費F

(フィックスドコスト

=Fixed cost)を

上回ったら黒字になります。

MQ>F

→黒字

MQ=F

→損益分岐点

MQ<F

→赤字

となります。

この考え方を考えると、

利益を構成する要素は

4つに限定することができます。

P=1個当たりの販売単価

V=1個当たりの仕入単価

Q=販売数量

F=固定費

の4つです。

販売単価を上げるか、

仕入単価を下げるか、

販売数量を上げるか、

固定費を下げるか、

利益を構成する要素は

この4つの要素に

限定することができるのです。

そうすると、

損益分岐点は4つあることになります。

販売単価をいくらにしたら損益トントンになるか。

仕入単価をいくらにしたら損益トントンになるのか。

販売数量をいくらにしたら損益トントンになるのか。

固定費をいくらにしたら損益トントンになるのか。

という4つです。

それぞれを計算することにより、

何処から手を付けた方がいいのか

利益感度を計算することができます。

詳しく知りたい方は

以下の著書をご覧ください。

経営者が決算書の数字を

経営判断に使いたいなら、

この本が最低限必要な知識の

最高峰の本だと私は思っています。

もちろん、

本を読むのが嫌な方は

まずは

脱ドンブリ経営実践セミナー

に申し込んで、

もっと簡単な会計の知識から

始めてはいかがでしょうか。

それではまた明日~

ブログランキングに参加しています☆

是非↓を2つクリックご協力お願いします!

![]()

いつもクリックありがとうございますm(_ _)m

クリックの応援を励みにこれからもがんばります。

お断り

事例を紹介する場合は、わかりやすさを優先し、また営業秘密の漏洩を 防止する観点からも、内容に一部改変を 加えている場合があります。

同様に、分かり易さを優先するために、 あえて正確な法律用語を用いていない場合があります。

脱☆ドンブリ経営

実践セミナー開催!!

岩田事務所お問い合わせ

| 職業 | お金と人事のコンサルティング |

|---|---|

| 住所 | 〒482-0036 愛知県岩倉市西市町無量寺58-1 |

| 営業時間 | 平日9:00~18:00 |

| ホームページ | iwata-office.jp |

関連記事

2024年2月11日 全国展開したい人が最低限知っておくべき4つの戦略

2024年2月11日 全国展開したい人が最低限知っておくべき4つの戦略 2022年8月27日 部下を計画的に育てるために大切な4つのステップ

2022年8月27日 部下を計画的に育てるために大切な4つのステップ 2022年12月3日 ビジネスモデルを考える際の4つのフレームワーク

2022年12月3日 ビジネスモデルを考える際の4つのフレームワーク 2021年11月30日 週4日勤務が主流になる時代が近いかもしれません

2021年11月30日 週4日勤務が主流になる時代が近いかもしれません

| 名前 | 岩田 健一 |

|---|---|

| 住まい | 愛知県 |

Profile

会社の成長と社員の幸せの両方を大切にしたい社長に、

元信用金庫職員、元調剤薬局経理職のキャッシュフローコーチとして

お金と人事のコンサルティングで

一流の誠実さを目指しながら

笑顔あふれるつながり作り、会社づくりに貢献する

リレーションシップパートナーの岩田健一です。

お金と人事のコンサルティング 岩田事務所 所長

心理学科卒業、 元信用金庫職員、 前調剤薬局経理職の 社会保険労務士資格をもつ 「お金」と「人事」の 経営コンサルタント。

想いの言語化と 経営数字の見える化の コンサルティングを行なう。

プロフィールを読むカテゴリー

人気記事(トータル)

人気記事(月間)

アーカイブ

- 2026年1月

- 2025年12月

- 2025年11月

- 2025年10月

- 2025年9月

- 2025年8月

- 2025年7月

- 2025年6月

- 2025年5月

- 2025年4月

- 2025年3月

- 2025年2月

- 2025年1月

- 2024年12月

- 2024年11月

- 2024年10月

- 2024年9月

- 2024年8月

- 2024年7月

- 2024年6月

- 2024年5月

- 2024年4月

- 2024年3月

- 2024年2月

- 2024年1月

- 2023年12月

- 2023年11月

- 2023年10月

- 2023年9月

- 2023年8月

- 2023年7月

- 2023年6月

- 2023年5月

- 2023年4月

- 2023年3月

- 2023年2月

- 2023年1月

- 2022年12月

- 2022年11月

- 2022年10月

- 2022年9月

- 2022年8月

- 2022年7月

- 2022年6月

- 2022年5月

- 2022年4月

- 2022年3月

- 2022年2月

- 2022年1月

- 2021年12月

- 2021年11月

- 2021年10月

- 2021年9月

- 2021年8月

- 2021年7月

- 2021年6月

- 2021年5月

- 2021年4月

- 2021年3月

- 2021年2月

- 2021年1月

- 2020年12月

- 2020年11月

- 2020年10月

- 2020年9月

- 2020年8月

- 2020年7月

- 2020年6月

- 2020年5月

- 2020年4月

- 2020年3月

- 2020年2月

- 2020年1月

- 2019年12月

- 2019年11月

- 2019年10月

- 2019年9月