お金と人事のコンサルティング岩田事務所

初めての方はこちらのオススメ記事をお読みください一覧はこちら

運転資金を追加で借りるときに考えるべき視点

毎日ブログ生活2829日目

昨日はいろいろご縁があって、

開業前にお会いしたことのある方に

かなり久しぶりにお会いしました。

下手すると9年ぶりとかですかね。

懐かしい話です。

閑話休題

ある経営者の方から

借入に関する

ご質問を受けました。

現在の借入金額が

多すぎるのか、

これから先、

仕入の資金を借りたいが

借りられるのだろうか、

という話です。

借入に関しては、

いろいろな考え方があるのですが、

銀行の基本的な考え方で言えば、

税引後利益+減価償却費

=フリーキャッシュフロー

を見ています。

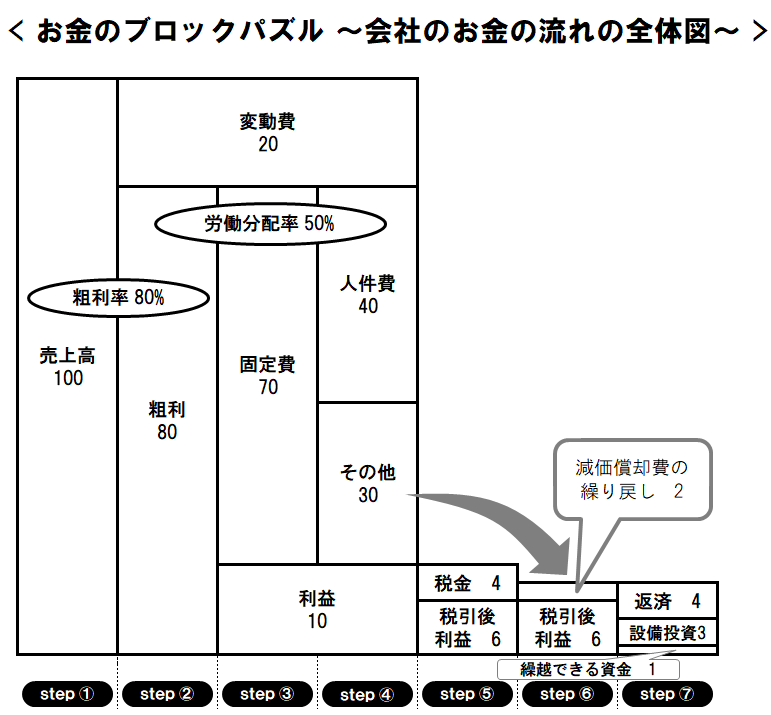

お金のブロックパズル図で見てみましょう。

この図で言うと、

ステップ6の部分が

税引後利益+減価償却費

を示しています。

ステップ7を見てもらうと、

税引後利益+減価償却費

から、返済が出ているのが

分かると思います。

会計の細かい仕組みは話しませんが、

結論だけお伝えすると、

税引後利益+減価償却費

の金額の範囲内でしか

返済ができません。

ですから、

ちゃんと返済できるだけの

稼ぎがあるのか

という基準として

税引後利益+減価償却費

の金額は真っ先に見られる金額

となります。

理論上、毎年の返済額が

税引後利益+減価償却費

の範囲内であれば

返し続けることが出来る

ことになります。

さらに言えば、

税引後利益+減価償却費の額で

借入金総額を割れば、

何年で借金を返し終わるのかを

計算することが出来ます。

(償還年数と言います。)

この償還年数も銀行から

見られている数字になります。

利益を上げないといけないのは

このような会計の仕組みに

なっているからですね。

そして、

仕入の借入ということは

運転資金ということです。

一般的に、運転資金は

月商の2か月分と言われています。

運転資金を借りる際に、

月商の2か月分以上を借りるのは

難易度が上がります。

コロナ融資の際には、

保証協会にしても

日本政策金融公庫にしても

固定費の6か月分を貸し出す

という方針だったようです。

ですから、コロナ融資で

めいっぱい借りている場合は

すでに月商の2か月分を超えて

借入していることになります。

こうした中でどのように

さらなる運転資金を借りるのかは

よく考える必要があります。

借りられたとしても

返済が出来なくなったら

元も子もないですからね。

それではまた明日~

ブログランキングに参加しています☆

是非↓を2つクリックご協力お願いします!

![]()

いつもクリックありがとうございますm(_ _)m

クリックの応援を励みにこれからもがんばります。

お断り

事例を紹介する場合は、わかりやすさを優先し、また営業秘密の漏洩を 防止する観点からも、内容に一部改変を 加えている場合があります。

同様に、分かり易さを優先するために、 あえて正確な法律用語を用いていない場合があります。

脱☆ドンブリ経営

実践セミナー開催!!

岩田事務所お問い合わせ

| 職業 | お金と人事のコンサルティング |

|---|---|

| 住所 | 〒482-0036 愛知県岩倉市西市町無量寺58-1 |

| 営業時間 | 平日9:00~18:00 |

| ホームページ | iwata-office.jp |

関連記事

2022年10月20日 円安が加速し、日本の購買力が落ちています

2022年10月20日 円安が加速し、日本の購買力が落ちています 2023年7月15日 副業も事業も、法律上には大きな差はありません

2023年7月15日 副業も事業も、法律上には大きな差はありません 2023年2月8日 事業再生に近道なし

2023年2月8日 事業再生に近道なし 2023年2月3日 銀行は融資の際にここを見ている!

2023年2月3日 銀行は融資の際にここを見ている!

| 名前 | 岩田 健一 |

|---|---|

| 住まい | 愛知県 |

Profile

会社の成長と社員の幸せの両方を大切にしたい社長に、

元信用金庫職員、元調剤薬局経理職のキャッシュフローコーチとして

お金と人事のコンサルティングで

一流の誠実さを目指しながら

笑顔あふれるつながり作り、会社づくりに貢献する

リレーションシップパートナーの岩田健一です。

お金と人事のコンサルティング 岩田事務所 所長

心理学科卒業、 元信用金庫職員、 前調剤薬局経理職の 社会保険労務士資格をもつ 「お金」と「人事」の 経営コンサルタント。

想いの言語化と 経営数字の見える化の コンサルティングを行なう。

プロフィールを読むカテゴリー

人気記事(トータル)

人気記事(月間)

アーカイブ

- 2024年4月

- 2024年3月

- 2024年2月

- 2024年1月

- 2023年12月

- 2023年11月

- 2023年10月

- 2023年9月

- 2023年8月

- 2023年7月

- 2023年6月

- 2023年5月

- 2023年4月

- 2023年3月

- 2023年2月

- 2023年1月

- 2022年12月

- 2022年11月

- 2022年10月

- 2022年9月

- 2022年8月

- 2022年7月

- 2022年6月

- 2022年5月

- 2022年4月

- 2022年3月

- 2022年2月

- 2022年1月

- 2021年12月

- 2021年11月

- 2021年10月

- 2021年9月

- 2021年8月

- 2021年7月

- 2021年6月

- 2021年5月

- 2021年4月

- 2021年3月

- 2021年2月

- 2021年1月

- 2020年12月

- 2020年11月

- 2020年10月

- 2020年9月

- 2020年8月

- 2020年7月

- 2020年6月

- 2020年5月

- 2020年4月

- 2020年3月

- 2020年2月

- 2020年1月

- 2019年12月

- 2019年11月

- 2019年10月

- 2019年9月