お金と人事のコンサルティング岩田事務所

初めての方はこちらのオススメ記事をお読みください一覧はこちら

減価償却費がややこしくて分からない方へ

毎日ブログ生活2851日目

昨日から新しくコンサルが

始まりました。

まずは半年間、

全力でコンサルして

しっかり成果を出したい

と思います。

閑話休題

先日、ある方と財務の話になり、

減価償却費がどうしても分からない

という話になりました。

つい先日も、別の方から

減価償却費が分からない

と言われました。

せっかくなので今日は

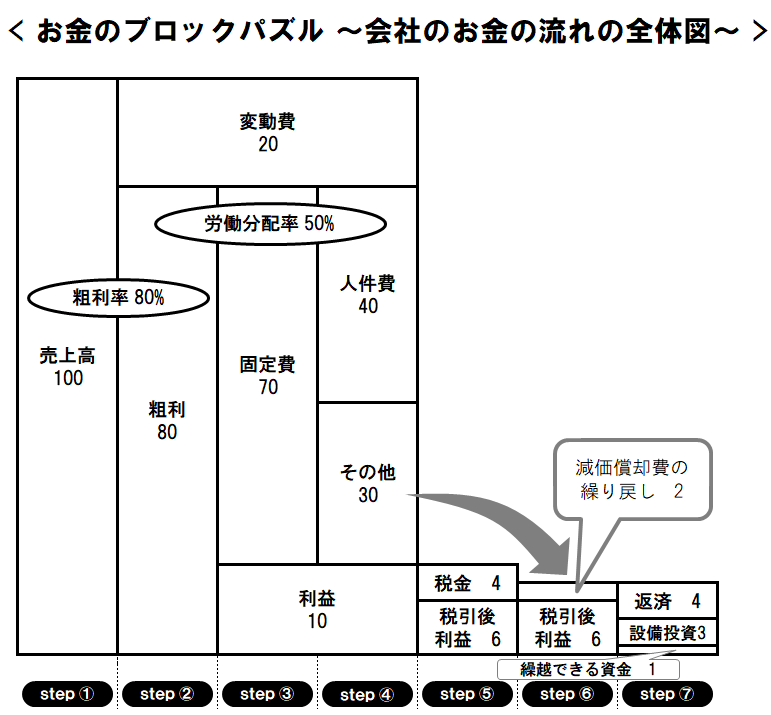

お金のブロックパズル図を

見ながら減価償却費を

紐解いてみましょう。

図のステップ6の部分で

その他の経費から

減価償却費を抜き出して

税引後利益に足す

という作業をしています。

税引後利益に

減価償却費を足した金額を

営業キャッシュフロー、

または

フリーキャッシュフロー

と言います。

この金額が、

この会社が1年間働いて

本業で増えた現金額になります。

減価償却費というのは、

大きな金額のものを買った際に、

全額をその年の経費にはできず、

分割して経費にするものです。

例えば車を600万円で

買ったとしたら600万円を

そのまま経費にできるかといえば

できません。

車の場合6年、

軽自動車の場合5年、

木造住宅の場合22年など、

国によって分割する

期間が決められており、

国が決めた方法に則って

分割して経費化します。

なぜ分割しないといけないのか

というと、

車のような設備は1年間で

使い切るものではないからです。

決算帳簿は1年間のお金の出入りを

記載し、1年間の成績を出すものです。

1年以上使うのに、

1年ですべてを経費化するのは

国から見たらズルいからです。

(税金が安くなりますので。)

ですから、年数を決めて分割して

経費にすることにしています。

さて、ここからが問題です。

上の図(お金のブロックパズル図)で、

減価償却費がステップ4の

その他の経費に含まれており、

ステップ6で減価償却を足し、

ステップ7で設備投資の

お金を支払っています。

この動きが良く分からない

ということです。

前述の車を600万円で買う

事例で考えてみましょう。

車は6年償却と国に決められているので、

1年の減価償却費は100万円です。

(厳密には違いますが、

説明のしやすさを優先して

今回は1年100万円とさせてください。

また、他の減価償却費は

今回は無いものとします。)

この会社の税引前利益は1000万円で、

税引き後利益が700万円だとしましょう。

(実効税率30%とする。)

↑

ステップ5

すると、

税引き後利益700万円+100万円

=800万円が営業キャッシュフロー

となります。

↑

ステップ6

そこから、設備投資(自動車)の

出金が600万円あって、

残りの金額が200万円となります。

↑

ステップ7

今期購入した自動車の600万円は

現金として社外へ出て行っています。

しかし、減価償却費100万円は

経費としては計上されていますが、

現金は出て行っていないことが

分かるでしょうか。

ですから、減価償却費100万円を

税引き後利益に足すことによって、

社内に残っている現金額を

修正しているのです。

次に、2年目には

自動車購入費を支払う必要はないので、

現金は1円も出て行っていません。

しかし、今年の分の

減価償却費100万円は

経費に計上できるので

利益を計算するときには

引いてしまっています。

利益を計算するときに

減価償却費100万円を

引いてしまっていますが、

実際には現金は

1円も出て行っていません。

ですから、

税引き後利益に

減価償却費を足すことによって

残っている現金額を

調整しているのです。

ちなみに、

税引き後利益に減価償却費を

足した金額は、

銀行が常に見ている数字です。

理論的には、

営業キャッシュフローの範囲内でしか

返済ができない会計の仕組みに

なっているからです。

1年間の返済総額が

営業キャッシュフローより

少なければ、

順調に返済できる

ことを意味しています。

1年間の返済総額が

営業キャッシュフローより

多ければ、

現金が減っていくので

どこかで借換が必要になる

ことを意味しています。

返済総額と

営業キャッシュフローの

バランスを

つねに考えていきましょう。

それではまた明日~

ブログランキングに参加しています☆

是非↓を2つクリックご協力お願いします!

![]()

いつもクリックありがとうございますm(_ _)m

クリックの応援を励みにこれからもがんばります。

お断り

事例を紹介する場合は、わかりやすさを優先し、また営業秘密の漏洩を 防止する観点からも、内容に一部改変を 加えている場合があります。

同様に、分かり易さを優先するために、 あえて正確な法律用語を用いていない場合があります。

脱☆ドンブリ経営

実践セミナー開催!!

岩田事務所お問い合わせ

| 職業 | お金と人事のコンサルティング |

|---|---|

| 住所 | 〒482-0036 愛知県岩倉市西市町無量寺58-1 |

| 営業時間 | 平日9:00~18:00 |

| ホームページ | iwata-office.jp |

関連記事

2024年7月10日 5年後のビジョンを実現するには?

2024年7月10日 5年後のビジョンを実現するには? 2024年5月22日 人を前向きに行動させるにはビジョン共有と安心安全ポジティブな場が必要です

2024年5月22日 人を前向きに行動させるにはビジョン共有と安心安全ポジティブな場が必要です 2024年5月31日 定額減税の概要

2024年5月31日 定額減税の概要 2024年5月21日 漠然とした値上げの恐怖に打ち勝つには?

2024年5月21日 漠然とした値上げの恐怖に打ち勝つには?

| 名前 | 岩田 健一 |

|---|---|

| 住まい | 愛知県 |

Profile

会社の成長と社員の幸せの両方を大切にしたい社長に、

元信用金庫職員、元調剤薬局経理職のキャッシュフローコーチとして

お金と人事のコンサルティングで

一流の誠実さを目指しながら

笑顔あふれるつながり作り、会社づくりに貢献する

リレーションシップパートナーの岩田健一です。

お金と人事のコンサルティング 岩田事務所 所長

心理学科卒業、 元信用金庫職員、 前調剤薬局経理職の 社会保険労務士資格をもつ 「お金」と「人事」の 経営コンサルタント。

想いの言語化と 経営数字の見える化の コンサルティングを行なう。

プロフィールを読むカテゴリー

人気記事(トータル)

人気記事(月間)

アーカイブ

- 2024年7月

- 2024年6月

- 2024年5月

- 2024年4月

- 2024年3月

- 2024年2月

- 2024年1月

- 2023年12月

- 2023年11月

- 2023年10月

- 2023年9月

- 2023年8月

- 2023年7月

- 2023年6月

- 2023年5月

- 2023年4月

- 2023年3月

- 2023年2月

- 2023年1月

- 2022年12月

- 2022年11月

- 2022年10月

- 2022年9月

- 2022年8月

- 2022年7月

- 2022年6月

- 2022年5月

- 2022年4月

- 2022年3月

- 2022年2月

- 2022年1月

- 2021年12月

- 2021年11月

- 2021年10月

- 2021年9月

- 2021年8月

- 2021年7月

- 2021年6月

- 2021年5月

- 2021年4月

- 2021年3月

- 2021年2月

- 2021年1月

- 2020年12月

- 2020年11月

- 2020年10月

- 2020年9月

- 2020年8月

- 2020年7月

- 2020年6月

- 2020年5月

- 2020年4月

- 2020年3月

- 2020年2月

- 2020年1月

- 2019年12月

- 2019年11月

- 2019年10月

- 2019年9月