お金と人事のコンサルティング岩田事務所

経営不振時に真っ先に経費を削るのはやめましょう

毎日ブログ生活3729日目

ここ2週間ぐらいずっと

忙しかったので、

今日は久しぶりに

ちょっとゆっくりできました。

長男を連れて

父と一緒にランチを食べ、

墓参りに行ってきました。

閑話休題

経営不振の場合、

経費の削減に

躍起になる人がいます。

しかし、多くの場合、

経費の削減は徒労に終わります。

利益を増やす方法は

大きく分けると

4つしかありません。

①販売単価を上げる

②販売数量を増やす

③仕入単価を減らす

④固定費を下げる

経費を下げるというのは

③仕入単価を減らすことか

④固定費を下げることの

どちらかです。

仕入単価を下げるのは

現実的にはかなり難しいです。

仕入単価を

下げるということは、

仕入先の販売単価を

下げることになります。

相手方の利益を圧迫するので、

長期的に言えば

仕入先を叩くのは

取引してくれなくなる

可能性もあります。

また固定費を下げると言っても

事業の継続に必要だから

支払っているものばかりなので

結局こちらも下げると言っても

大きく下げることはできません。

その中で特に人件費は

目につくので減らしたくなりますが、

やってしまうと取り返しが

つかないことになります。

賃金を下げてしまうと

従業員のモチベーションや

モラール(帰属意識)に

大きくマイナスの影響があります。

そして、

これが経費削減しても

一番意味がない理由ですが、

実は経費削減は

利益感度が低いことが多いです。

利益感度とは、

上記4つの利益を上げる方法のうち、

どれが一番利益に対して

敏感に関係するのかということを

しめすものです。

利益感度が高いものから

順番にちょこっと変えるだけで

利益に影響があります。

詳しい計算方法などは割愛しますが、

利益感度が高い順番だけは

決算書からある程度簡単に

見ることができます。

①売上高

②粗利(厳密には限界利益)

③変動費

④固定費

の額が高いものから順に

利益感度が高い

ということになります。

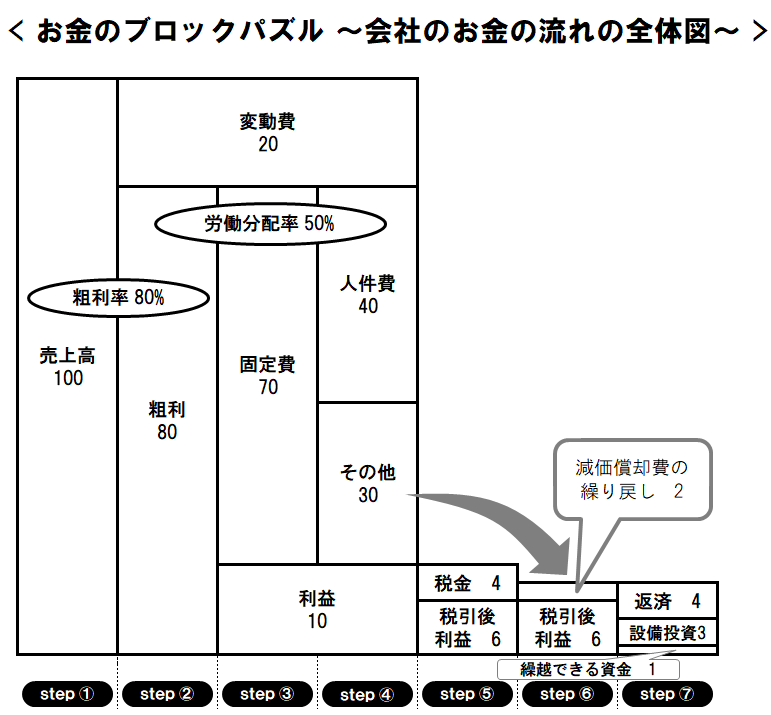

例えばいつも私が

ブログで使っている

お金のブロックパズル図の

標準的な数字で見てみましょう

この図で言うと

①売上→100

②粗利→80

③変動費→20

④固定費→70

なので、

利益感度が高いものから順に

①販売単価を上げる

②販売数量を増やす

④固定費を下げる

③仕入単価を減らす

となります。

売上に対する

変動費の割合が50%以上の場合、

仕入単価の方が販売数量より

利益感度が高く、

同割合が50%未満の場合、

販売数量の方が仕入単価よりも

利益感度が高くなります。

また、

仕入単価の利益感度や

販売数量の利益感度が

販売単価の利益感度を

超えることはありません。

そして、

黒字(限界利益>固定費)の場合、

販売数量の方が固定費よりも

利益感度が高く、

赤字(限界利益<固定費)の場合、

固定費の方が販売数量よりも

利益感度が高くなります。

念のために話すと、

固定費の額に売上が届かないほどの

大赤字の場合、固定費の利益感度が

一番高いことになります。

つまり、黒字を維持していれば、

利益感度は

販売単価>販売数量>固定費

の順番になります。

ですから、

固定費を下げることに

躍起になる前に

販売単価を上げるか、

販売数量を上げることを

先に考える方が

合理的な選択なのです。

それではまた明日~

ブログランキングに参加しています☆

是非↓を2つクリックご協力お願いします!

![]()

いつもクリックありがとうございますm(_ _)m

クリックの応援を励みにこれからもがんばります。

お断り

事例を紹介する場合は、わかりやすさを優先し、また営業秘密の漏洩を 防止する観点からも、内容に一部改変を 加えている場合があります。

同様に、分かり易さを優先するために、 あえて正確な法律用語を用いていない場合があります。

脱☆ドンブリ経営

実践セミナー開催!!

岩田事務所お問い合わせ

| 職業 | お金と人事のコンサルティング |

|---|---|

| 住所 | 〒482-0036 愛知県岩倉市西市町無量寺58-1 |

| 営業時間 | 平日9:00~18:00 |

| ホームページ | iwata-office.jp |

関連記事

2026年1月28日 財務分析には貸借対照表も必要です。

2026年1月28日 財務分析には貸借対照表も必要です。 2025年9月18日 税金を計算する会計で経営判断してはいけません

2025年9月18日 税金を計算する会計で経営判断してはいけません 2022年10月20日 円安が加速し、日本の購買力が落ちています

2022年10月20日 円安が加速し、日本の購買力が落ちています 2026年3月31日 社長が住宅ローンを借りる際に会社の決算書が必要な理由

2026年3月31日 社長が住宅ローンを借りる際に会社の決算書が必要な理由

| 名前 | 岩田 健一 |

|---|---|

| 住まい | 愛知県 |

Profile

会社の成長と社員の幸せの両方を大切にしたい社長に、

元信用金庫職員、元調剤薬局経理職のキャッシュフローコーチとして

お金と人事のコンサルティングで

一流の誠実さを目指しながら

笑顔あふれるつながり作り、会社づくりに貢献する

リレーションシップパートナーの岩田健一です。

お金と人事のコンサルティング 岩田事務所 所長

心理学科卒業、 元信用金庫職員、 前調剤薬局経理職の 社会保険労務士資格をもつ 「お金」と「人事」の 経営コンサルタント。

想いの言語化と 経営数字の見える化の コンサルティングを行なう。

プロフィールを読むカテゴリー

- SDGs

- おすすめ記事

- お金のブロックパズル図

- アチーブメント

- カンパニースピリッツ

- キャッシュフローコーチ

- キャッシュフロー計画表

- システム思考

- セルフイメージ

- チームビルディング

- ツリー図

- バリュー

- ビジネスモデル

- ビジョナリーコーチング

- ビジョナリープラン

- ビジョン

- ファイナンシャルプランニング

- マインドセット

- マーケティング

- ミッション

- ランチェスター経営

- ループ図

- 事業承継

- 人事制度

- 人事労務コンサルティング

- 人材力

- 人材育成

- 倫理法人会

- 倫理経営実践塾

- 労務管理

- 安心安全ポジティブな場づくり

- 採用・求人

- 氷山モデル

- 社会保険

- 組織力

- 経営

- 経営理念

- 調剤薬局

- 財務コンサルティング

- 質問中心の研修

- 質問会議

- 選択理論心理学

- 関係力

- 雑記

人気記事(トータル)

人気記事(月間)

アーカイブ

- 2026年4月

- 2026年3月

- 2026年2月

- 2026年1月

- 2025年12月

- 2025年11月

- 2025年10月

- 2025年9月

- 2025年8月

- 2025年7月

- 2025年6月

- 2025年5月

- 2025年4月

- 2025年3月

- 2025年2月

- 2025年1月

- 2024年12月

- 2024年11月

- 2024年10月

- 2024年9月

- 2024年8月

- 2024年7月

- 2024年6月

- 2024年5月

- 2024年4月

- 2024年3月

- 2024年2月

- 2024年1月

- 2023年12月

- 2023年11月

- 2023年10月

- 2023年9月

- 2023年8月

- 2023年7月

- 2023年6月

- 2023年5月

- 2023年4月

- 2023年3月

- 2023年2月

- 2023年1月

- 2022年12月

- 2022年11月

- 2022年10月

- 2022年9月

- 2022年8月

- 2022年7月

- 2022年6月

- 2022年5月

- 2022年4月

- 2022年3月

- 2022年2月

- 2022年1月

- 2021年12月

- 2021年11月

- 2021年10月

- 2021年9月

- 2021年8月

- 2021年7月

- 2021年6月

- 2021年5月

- 2021年4月

- 2021年3月

- 2021年2月

- 2021年1月

- 2020年12月

- 2020年11月

- 2020年10月

- 2020年9月

- 2020年8月

- 2020年7月

- 2020年6月

- 2020年5月

- 2020年4月

- 2020年3月

- 2020年2月

- 2020年1月

- 2019年12月

- 2019年11月

- 2019年10月

- 2019年9月