お金と人事のコンサルティング岩田事務所

4つの損益分岐点を使いこなして利益を上げる方法

毎日ブログ生活3703日目

今週はちょっと

落ち着いている

週となります。

来週から忙しくなります。

閑話休題

先週からちょいちょい

財務の話をしています。

今回は損益分岐点に関して

話をしようかと思います。

まず、損益分岐点を考える前提として、

変動費・固定費という概念を知る

必要があります。

変動費というのは

販売個数に比例して増える経費です。

例えば、

小売業であれば

仕入が変動費ですし、

運送業であれば

燃料代が変動費ですし、

製造業であれば

材料代と外注費が変動費です。

固定費というのは、

変動費以外の経費全てです。

通常の損益計算書ですと、

・売上

・売上原価(製造原価)

・売上総利益

・販売費および一般管理費

・営業利益

・経常利益

などの用語が出てきます。

小売業の場合、

売上原価=変動費

となるのですが、

製造業や建設業の場合、

製造原価の中に

変動費と固定費が混じっています。

ですから、

通常の決算書を整理し直して、

変動費と固定費を分けて

組み替える作業が必要です。

(この作業を固変分解と言います)

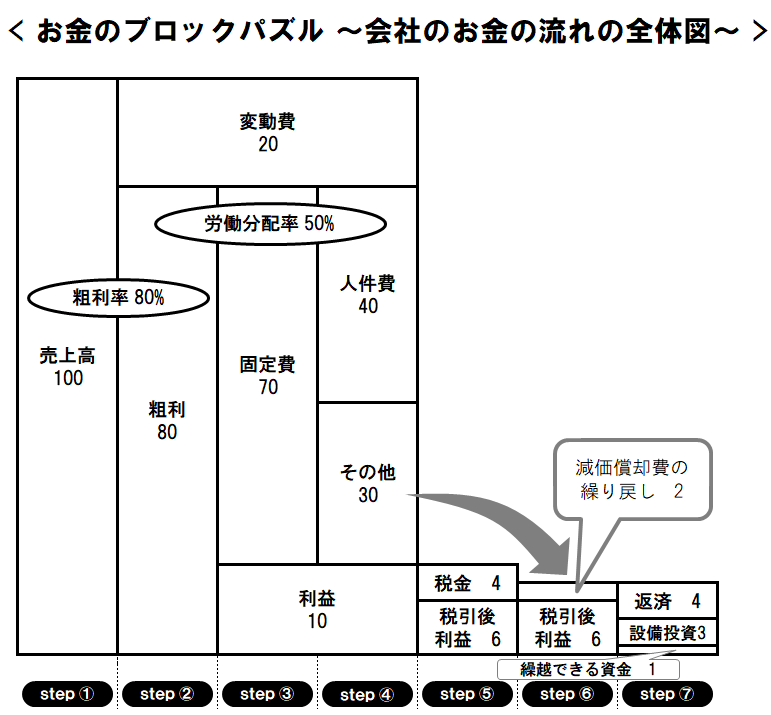

この組み換えが終わった図が、

お金のブロックパズル図です。

この組み換えを行って初めて

損益分岐点の計算ができます。

一般的に、損益分岐点売上は

固定費/限界利益率

で計算されます。

※上記の図だと、限界利益率=粗利率

限界利益率=限界利益/売上高

※上記の図だと、限界利益=粗利

上記の図だと

固定費70÷80%=87.5

が損益分岐点売上となります。

損益分岐点とは、

限界利益=固定費

となる状態のことです。

この時の売上高が、

損益分岐点売上となります。

実際に検算してみましょう。

損益分岐点売上高87.5×限界利益率80%=限界利益額70

限界利益額70=固定費額70

となります。

で、

損益分岐点比率=損益分岐点売上高/売上高

と計算できます。

また、

安全余裕率=1-損益分岐点比率

と計算されます。

安全余裕率は

一般的には売上が何%下がったら

赤字に転落するかを示しています。

しかし、厳密にはこれはちょっと違います。

厳密にいうと、

「販売数量が何%下がったら

赤字に転落するか」

を示しています。

売上は、販売単価×販売数量で計算されます。

売上が下がった、

と一言で言っても、

・販売単価が下がった

・販売数量が下がった

の2パターンあります。

(もちろんこの2つの

組み合わせもあり得ます。)

このうちの、

販売数量に関して示しているの乃が

安全余裕率と呼ばれるものです。

ここまでが一般的な

損益分岐点に関する計算です。

で、実は損益分岐点は

厳密にいうと4つあります。

そもそも、利益を決めるための変数が4つあります。

・販売単価

・販売個数

・変動費単価

・固定費

MQ会計という会計だと、

P・・・販売単価

Q・・・販売個数

V・・・変動費単価

F・・・固定費

と表現します。

売上=P×Q=PQ

変動費=V×Q=VQ

販売1個当たりの限界利益=M

PーV=M

限界利益=M×Q=MQ

と表現できます。

売上・・・PQ

変動費・・・VQ

限界利益・・・MQ

固定費・・・F

利益・・・G

と表現します。

利益Gを増やすには、

1個当たりの販売単価Pを増やすか、

1個当たりの変動費単価Vを下げるか、

販売数量Qを増やすか、

固定費Fを下げる

という4パターンがあります。

この、P、V、Q、Fに対して

それぞれ損益分岐点があるわけです。

では、仮に

P=10

V=2

Q=10

F=70として計算してみましょう。

これは、前掲のお金のブロックパズル図と同じにになります。

P10-V2=M8

PQ=10×10=100

VQ=2×10=20

MQ=8×10=80

固定費F=70

となっています。

さて、この際の

P、V、Q、Fそれぞれの

損益分岐点を考えてみましょう。

一番分かりやすいのは

固定費Fです。

MQ=F

となる時が損益分岐点ですので、

MQが変わらないとしたら、

F=80を超えると赤字に転落します。

ですから、

Fの損益分岐点は80です。

次に、Qを考えましょう。

MQ=F

となればいいわけです。

今回、Mは8でFは70ですから、

8×Q=70

となればOKです。

この式を展開すると、

Q=70÷8=8.75

となります。

つまり、販売個数が

現在の10から8.75個にまで落ちると、

赤字に転落します。

そして、PおよびVですね。

PQ-VQ=MQ=F

となれば損益分岐点です。

P×10-20=70

P×10=70+20

P×10=90

P=90÷10=9

つまり、

現在の販売単価10が

9にまで下がると赤字に転落します。

100-V×10=70

V×10=100-70

V×10=30

V=3

つまり、

現在の仕入単価2が3にまで上昇すると

赤字に転落します。

よって4つの損益分岐点は

P’=9

V’=3

Q’=8.75

F’=80

となります。

これらの損益分岐点が

現在の額と比べてどのぐらいかというと

(P-P’)/P=1/10=10%

(V-V’)/V=1/2=50%

(Q-Q’)/Q=1.25/10=12.5%

(F-F’)/F=10/70=14.286%

となります。

これらが何を示しているかというと、

P販売単価が10%下がると赤字に転落する

V仕入単価が50%上がると赤字に転落する

Q販売数量が12.5%下がると赤字に転落する

F固定費が14.286%上がると赤字に転落する

ということです。

つまり、この数字が小さいほど、

利益に対して敏感に反応することを意味しています。

この数字を、「利益感度」と言います。

今回の事例では、

販売単価が一番利益感度が高く、

その次に販売数量Q、固定費Fと続き、

仕入単価が一番利益感度が低い、

ということです。

利益を上げるには、

これら4つの変数を変えるしかありません。

そして、利益感度が高い順に手を打った方が

利益に対する影響度が高いということになります。

今回の事例の場合、

販売単価、販売数量、固定費、仕入単価

の順番に打ち手を考えるのが妥当

ということです。

単純に損益分岐点だけを計算しても

あんまり意味がないと私は思っています。

利益感度分析こそ、

損益分岐を計算する意味があることだと

私は思っています。

それではまた明日~

ブログランキングに参加しています☆

是非↓を2つクリックご協力お願いします!

![]()

いつもクリックありがとうございますm(_ _)m

クリックの応援を励みにこれからもがんばります。

お断り

事例を紹介する場合は、わかりやすさを優先し、また営業秘密の漏洩を 防止する観点からも、内容に一部改変を 加えている場合があります。

同様に、分かり易さを優先するために、 あえて正確な法律用語を用いていない場合があります。

脱☆ドンブリ経営

実践セミナー開催!!

岩田事務所お問い合わせ

| 職業 | お金と人事のコンサルティング |

|---|---|

| 住所 | 〒482-0036 愛知県岩倉市西市町無量寺58-1 |

| 営業時間 | 平日9:00~18:00 |

| ホームページ | iwata-office.jp |

関連記事

2022年7月29日 利益を決める要素は会計上実は4つしかありません

2022年7月29日 利益を決める要素は会計上実は4つしかありません 2024年2月11日 全国展開したい人が最低限知っておくべき4つの戦略

2024年2月11日 全国展開したい人が最低限知っておくべき4つの戦略 2022年12月3日 ビジネスモデルを考える際の4つのフレームワーク

2022年12月3日 ビジネスモデルを考える際の4つのフレームワーク 2022年8月27日 部下を計画的に育てるために大切な4つのステップ

2022年8月27日 部下を計画的に育てるために大切な4つのステップ

| 名前 | 岩田 健一 |

|---|---|

| 住まい | 愛知県 |

Profile

会社の成長と社員の幸せの両方を大切にしたい社長に、

元信用金庫職員、元調剤薬局経理職のキャッシュフローコーチとして

お金と人事のコンサルティングで

一流の誠実さを目指しながら

笑顔あふれるつながり作り、会社づくりに貢献する

リレーションシップパートナーの岩田健一です。

お金と人事のコンサルティング 岩田事務所 所長

心理学科卒業、 元信用金庫職員、 前調剤薬局経理職の 社会保険労務士資格をもつ 「お金」と「人事」の 経営コンサルタント。

想いの言語化と 経営数字の見える化の コンサルティングを行なう。

プロフィールを読むカテゴリー

- SDGs

- おすすめ記事

- お金のブロックパズル図

- アチーブメント

- カンパニースピリッツ

- キャッシュフローコーチ

- キャッシュフロー計画表

- システム思考

- セルフイメージ

- チームビルディング

- ツリー図

- バリュー

- ビジネスモデル

- ビジョナリーコーチング

- ビジョナリープラン

- ビジョン

- ファイナンシャルプランニング

- マインドセット

- マーケティング

- ミッション

- ランチェスター経営

- ループ図

- 事業承継

- 人事制度

- 人事労務コンサルティング

- 人材力

- 人材育成

- 倫理法人会

- 倫理経営実践塾

- 労務管理

- 安心安全ポジティブな場づくり

- 採用・求人

- 氷山モデル

- 社会保険

- 組織力

- 経営

- 経営理念

- 調剤薬局

- 財務コンサルティング

- 質問中心の研修

- 質問会議

- 選択理論心理学

- 関係力

- 雑記

人気記事(トータル)

人気記事(月間)

アーカイブ

- 2026年4月

- 2026年3月

- 2026年2月

- 2026年1月

- 2025年12月

- 2025年11月

- 2025年10月

- 2025年9月

- 2025年8月

- 2025年7月

- 2025年6月

- 2025年5月

- 2025年4月

- 2025年3月

- 2025年2月

- 2025年1月

- 2024年12月

- 2024年11月

- 2024年10月

- 2024年9月

- 2024年8月

- 2024年7月

- 2024年6月

- 2024年5月

- 2024年4月

- 2024年3月

- 2024年2月

- 2024年1月

- 2023年12月

- 2023年11月

- 2023年10月

- 2023年9月

- 2023年8月

- 2023年7月

- 2023年6月

- 2023年5月

- 2023年4月

- 2023年3月

- 2023年2月

- 2023年1月

- 2022年12月

- 2022年11月

- 2022年10月

- 2022年9月

- 2022年8月

- 2022年7月

- 2022年6月

- 2022年5月

- 2022年4月

- 2022年3月

- 2022年2月

- 2022年1月

- 2021年12月

- 2021年11月

- 2021年10月

- 2021年9月

- 2021年8月

- 2021年7月

- 2021年6月

- 2021年5月

- 2021年4月

- 2021年3月

- 2021年2月

- 2021年1月

- 2020年12月

- 2020年11月

- 2020年10月

- 2020年9月

- 2020年8月

- 2020年7月

- 2020年6月

- 2020年5月

- 2020年4月

- 2020年3月

- 2020年2月

- 2020年1月

- 2019年12月

- 2019年11月

- 2019年10月

- 2019年9月