お金と人事のコンサルティング岩田事務所

初めての方はこちらのオススメ記事をお読みください一覧はこちら

利益を出すには売上より粗利が大切な理由

毎日ブログ生活2760日目

昨日、名古屋の伏見駅から

電車で帰ってくる際、

乗り換えの際にカバンを

電車内に忘れてしまいました。。。

慌てて駅員さんに話をし、

奇跡的に発見。

カギや財布が入っていた

カバンだったので、

かなり凍り付きました^^;

ちなみに、落としたカバンの中身で

一番高額だったのは長財布です。

財布の中身より

財布の方が高いっていうのは

よく聞く話ですよね(笑)

閑話休題

先日、ある経営者から

ちゃんと利益が出る

ある程度正確な

売上目標を算出したい

という相談をいただきました。

まず、大前提として、

利益が出るという状態は、

粗利(正確には限界利益)と

固定費のバランスで決まります。

売上額は実はあまり関係ありません。

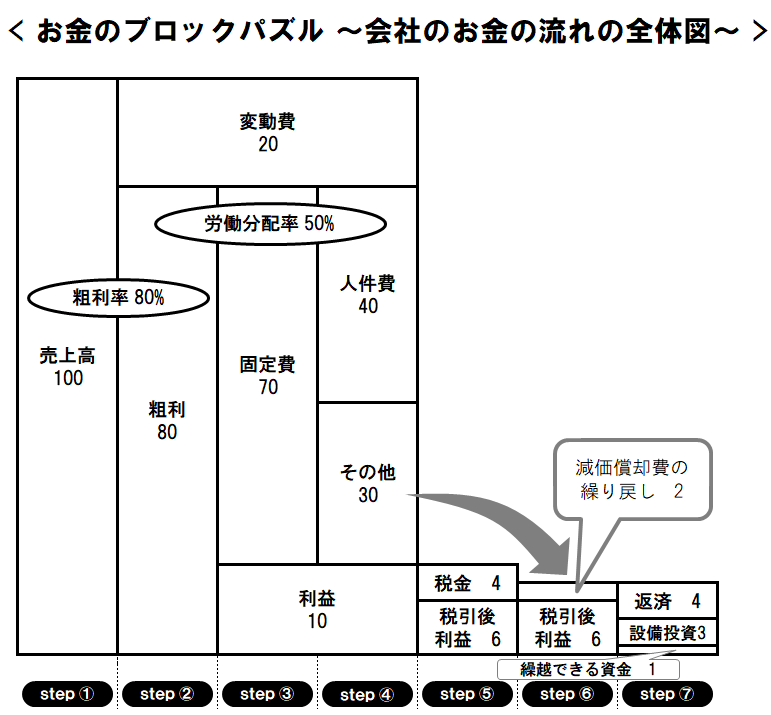

会社のお金の流れを示す

ブロックパズルを見てみましょう。

売上から変動費を引いたものが

粗利(正確には限界利益)です。

変動費とは、

販売数量に比例して

出ていくお金です。

例えば、小売業の場合、

モノを売るには必ず仕入をする

必要があります。

仕入をしなければ、

モノがないので売れませんから。

もっと具体的に話すと、

例えばペン1本を150円で

販売するとします。

この時、ペンの仕入に

100円かかったとします。

すると、ペン2本売る場合には

150円×2本=300円の売上が上がります。

この時、ペンの仕入は

100円×2本=200円になります。

このようにして、

販売数量が増えれば

増えた分だけ

比例して増える経費が

変動費です。

そして、変動費以外の経費は

全て固定費です。

例えば、人件費や家賃や水道光熱費など

すべて固定費に分類されます。

よく、水道光熱費は変動するので

変動費ではないですか?

と聞かれますが、

水道光熱費は固定費です。

なぜなら、

ペンの販売数量が倍になっても、

水道光熱費は倍にはならないからです。

数量が増えたり減ったりしても、

それに比例して増えたり減ったりしないものは、

例え変動する費用であっても固定費です。

粗利から固定費を引いた残りが利益となります。

ここまでで用語の説明は終わりです。

さて、利益が出る、

つまり黒字になるには

どうしたら良いのでしょうか。

黒字になるには、

粗利額が固定費額より多くなればいい

ということです。

逆に言えば、

粗利額が固定費額より少ないと赤字

ということです。

実は、売上の額と言うのは

利益にはあまり影響がありません。

例えば、

仮に1億円の機械を販売したとしても、

その仕入に9999万円かかっていたとしたら、

粗利は1万円しかありません。

もちろんそもそも売上が高くなければ、

粗利の金額も稼げないので

高いものを売るというのは大切なことです。

しかし、売上額よりも

1回の取引で得られる

粗利額の方がはるかに

大切なのです。

実際の商取引では、

1回の取引で粗利を

いくら稼いだかが分かります。

この1つ1つの取引の

粗利額を積み上げていって、

固定費の総額を上回れるかが

利益が出る出ないの

ボーダーとなります。

固定費の総額は

簡単に予測ができます。

まずは

前年の固定費総額を

算出します。

その固定費総額から

今年新たにかかる固定費を足して、

今年必要のない固定費を引くだけです。

昨年と同等に過ごすのであれば、

昨年と同額の固定費がかかると

考えればOKです。

これは、私の経験上も完全に一致します。

調剤薬局経理職時代、

期初にほぼ正確に期末の数字を

試算していました。

恐ろしいことに、

この時のシミュレーションは

売上額、粗利額、固定費額、利益額まで

ほぼ完ぺきに予測していました。

調剤薬局はビジネスモデル上、

売上額、粗利額も予想しやすいので

このようになりました。

ここまでのシミュレーションは

通常の会社では困難でしょうけれども、

少なくとも固定費の予測だけは

ほぼ完ぺきにできるはずです。

固定費の金額が分かれば、

その固定費額分の粗利を

どのようにして積み上げていくかを

考えるだけとなります。

まとめ

・黒字赤字を考える際は粗利額と固定費額で考える

・固定費予測は昨年同額をベースに考える

・1つ1つの取引で得られる粗利額の積み上げを考える

ちなみに、数字や会計が

苦手な経営者向けの

「脱ドンブリ経営実践セミナー(初級編)」を

コラボセミナーで行います。

(2023年8月25日金曜日14:00~16:00 or 29日火曜日10:00~12:00 オンラインにて)

今回は初級編ですので、

上記お金のブロックパズル図を使って

会社のお金の流れの仕組みを理解してもらい、

経費を削減する際の考え方をお伝えします。

興味がある方は是非お申し込みください。

それではまた明日~

ブログランキングに参加しています☆

是非↓を2つクリックご協力お願いします!

![]()

いつもクリックありがとうございますm(_ _)m

クリックの応援を励みにこれからもがんばります。

お断り

事例を紹介する場合は、わかりやすさを優先し、また営業秘密の漏洩を 防止する観点からも、内容に一部改変を 加えている場合があります。

同様に、分かり易さを優先するために、 あえて正確な法律用語を用いていない場合があります。

脱☆ドンブリ経営

実践セミナー開催!!

岩田事務所お問い合わせ

| 職業 | お金と人事のコンサルティング |

|---|---|

| 住所 | 〒482-0036 愛知県岩倉市西市町無量寺58-1 |

| 営業時間 | 平日9:00~18:00 |

| ホームページ | iwata-office.jp |

関連記事

2024年7月2日 部下から上司に質問しやすくするために1on1制度を取り入れましょう

2024年7月2日 部下から上司に質問しやすくするために1on1制度を取り入れましょう 2024年6月29日 無駄に見える雑談が成果を上げる理由

2024年6月29日 無駄に見える雑談が成果を上げる理由 2024年6月30日 部下のモチベーションが上がらない理由

2024年6月30日 部下のモチベーションが上がらない理由 2024年6月28日 部署ごとの責任を考える方法

2024年6月28日 部署ごとの責任を考える方法

| 名前 | 岩田 健一 |

|---|---|

| 住まい | 愛知県 |

Profile

会社の成長と社員の幸せの両方を大切にしたい社長に、

元信用金庫職員、元調剤薬局経理職のキャッシュフローコーチとして

お金と人事のコンサルティングで

一流の誠実さを目指しながら

笑顔あふれるつながり作り、会社づくりに貢献する

リレーションシップパートナーの岩田健一です。

お金と人事のコンサルティング 岩田事務所 所長

心理学科卒業、 元信用金庫職員、 前調剤薬局経理職の 社会保険労務士資格をもつ 「お金」と「人事」の 経営コンサルタント。

想いの言語化と 経営数字の見える化の コンサルティングを行なう。

プロフィールを読むカテゴリー

人気記事(トータル)

人気記事(月間)

アーカイブ

- 2024年7月

- 2024年6月

- 2024年5月

- 2024年4月

- 2024年3月

- 2024年2月

- 2024年1月

- 2023年12月

- 2023年11月

- 2023年10月

- 2023年9月

- 2023年8月

- 2023年7月

- 2023年6月

- 2023年5月

- 2023年4月

- 2023年3月

- 2023年2月

- 2023年1月

- 2022年12月

- 2022年11月

- 2022年10月

- 2022年9月

- 2022年8月

- 2022年7月

- 2022年6月

- 2022年5月

- 2022年4月

- 2022年3月

- 2022年2月

- 2022年1月

- 2021年12月

- 2021年11月

- 2021年10月

- 2021年9月

- 2021年8月

- 2021年7月

- 2021年6月

- 2021年5月

- 2021年4月

- 2021年3月

- 2021年2月

- 2021年1月

- 2020年12月

- 2020年11月

- 2020年10月

- 2020年9月

- 2020年8月

- 2020年7月

- 2020年6月

- 2020年5月

- 2020年4月

- 2020年3月

- 2020年2月

- 2020年1月

- 2019年12月

- 2019年11月

- 2019年10月

- 2019年9月