お金と人事のコンサルティング岩田事務所

初めての方はこちらのオススメ記事をお読みください一覧はこちら

融資を受ける際の金利を計算してみよう

毎日ブログ生活1552日目

数日前より少し風邪気味です。

こんな時期に風邪だというと

コロナを連想してしまいます。

私の場合、毎年3月は

花粉症気味になり、

だいたい風邪をひくので

いつものパターンだと思っています。

熱測っても平熱ですしね。

昨日の夜は薬を飲んで

久しぶりに早く寝ました。

閑話休題

昨日のブログで

新型コロナの政府による

経済対策のまとめをしました。

新型コロナウィルス関連政府対策まとめ | 女性社長のお悩み相談専門 キャッシュフローコーチ岩田健一

毎日ブログ生活1551日目 世界同時株安が止まりません。 先日、研修を受けに 東京に行ったのですが、 のぞみがガラガラでした。 そういう様子を見れば、 株安はしかたないと思います。 リーマンショックに近いかな~ 閑話休題 さて、こんな時こそ コンサル仲間同士の 情報共有にめちゃくちゃ 助けられます。 昨年の 第4回日本キャッシュフローコーチ協会 MVPコンテストの覇者、 熊澤斉さんが公庫の融資の

すると、これを見た

クライアントから

早速連絡がありました(笑)

目ざとい!(笑)

さすがは私のクライアントの中で

経営者として

一番順調にいっている方です。

で、クライアントとの話の中で、

どうやって借りたら得なのか

という話が出てきました。

まあ、借入は損得の

問題じゃないので

議論のしようがないのです。

しかし、

そもそも借入した後の

金利ってどう計算されているの

ご存知ですか?

この計算方法を知っておかないと

損も得も計算できません。

で、ここで説明してもいいのですが、

どうせその程度の情報は

探せば分かります。

適当に見つけた記事を

とりあえず2つ貼っておきます。

で、事業性の資金は基本的に

元金均等返済でローンを組みます。

当初は金利の支払が多いのですが、

残高が減るにつれて

金利の支払が減っていきます。

ですから、月の支払額も

毎月減っていきます。

元利均等と元金均等で比べると、

利息の支払総額は

元金均等の方が少なくなります。

と、ここまでが一般的な話です。

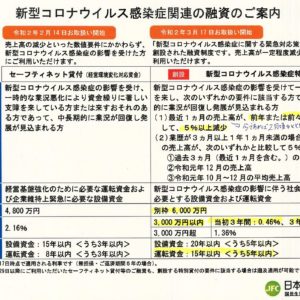

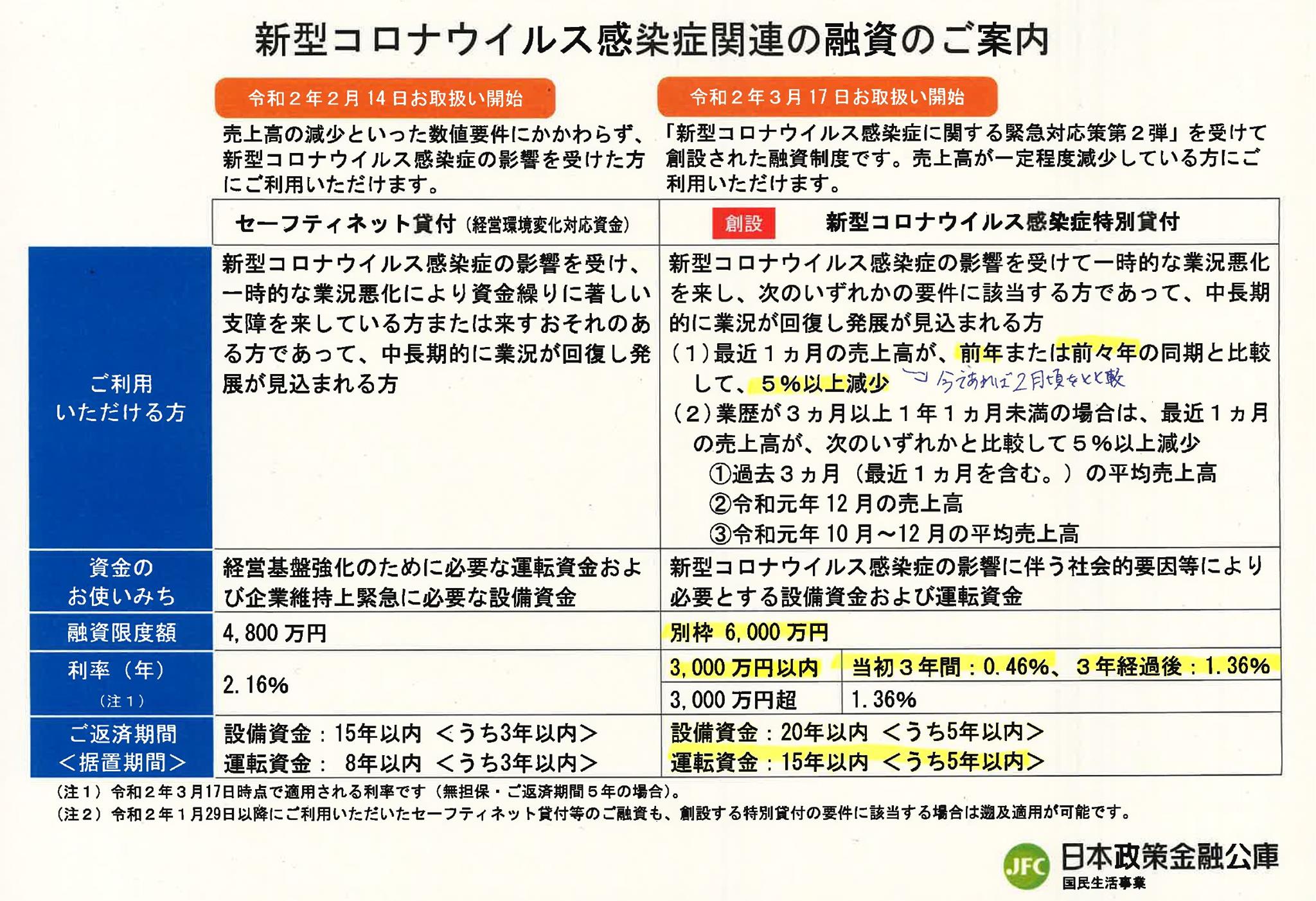

では、昨日のブログで取り上げた

日本政策金融公庫の

新型コロナウィルスの特別貸付

で実際に考えてみましょう。

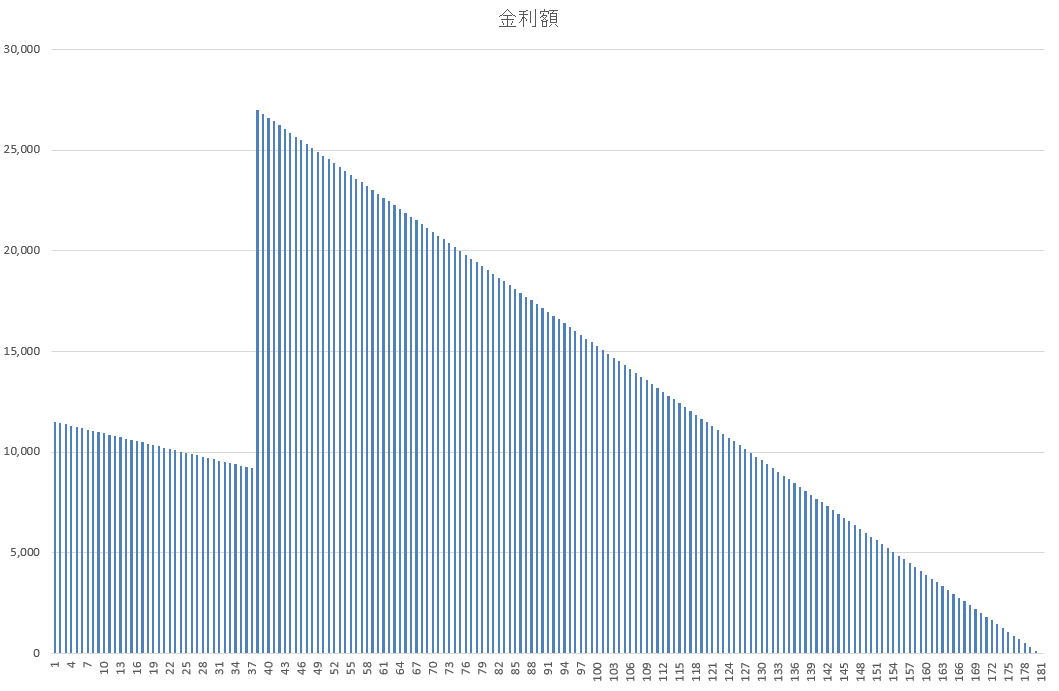

上記表の右側の融資を

借入3000万円、

返済15年(180か月)で

受けるとします。

当初3年間は金利が0.46%、

3年経過後に1.36%です。

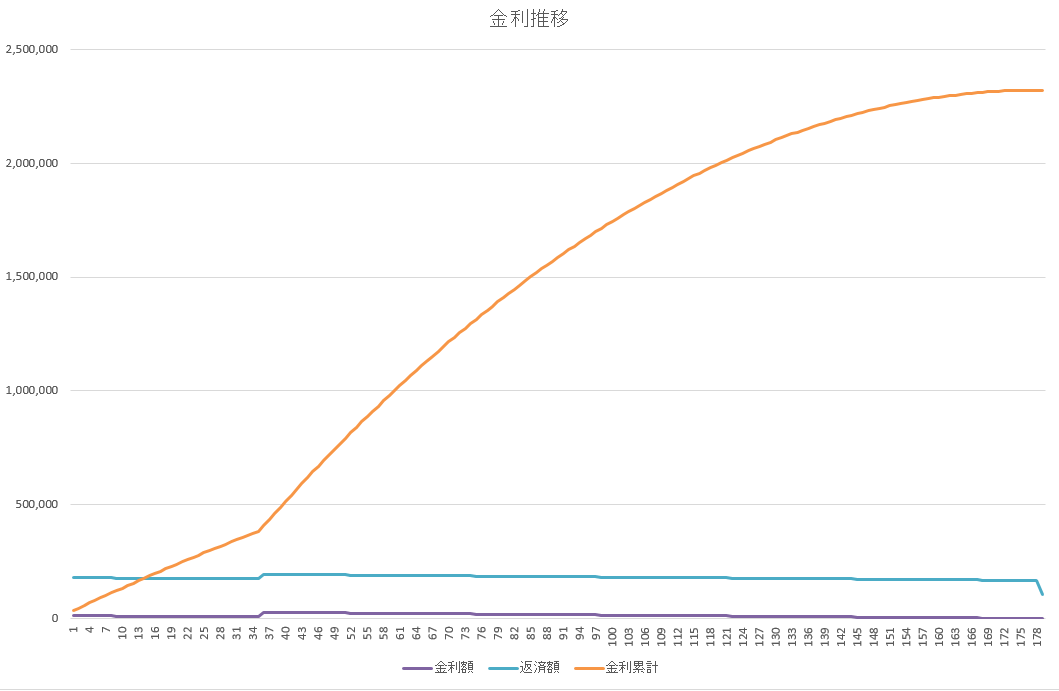

すると、金利はこのように推移します。

金利は支払い日現在の残高に対して

日割りで計算されます。

ですから、返済が進めば

金利の額も減っていきます。

今回の融資は当初3年が

低金利で、その後金利が上がります。

ですから、

グラフにすると

金利が上がった時に

一気に金利が増えます。

もし、このタイミングで

他に安い金利に借り換えが

できるのであれば、

借り換えを検討することも

ありだと思います。

あるいは、

(事業性融資の場合現実的ではありませんが)

繰り上げ返済するということもできます。

繰り上げ返済すれば、

繰り上げで支払った分、

金利額は下がります。

通常の融資の場合、

なるべく早めに繰り上げ返済した方が

金利額引き下げ効果が高いのですが、

今回の融資の場合は、

3年経過時に繰り上げ返済する方が

金利額引き下げ効果が高いと言えます。

事業性融資の場合、

借入をした資金を投資に回して

利息以上に稼げるのであれば、

借りたらできるだけ返さずに

長期間借りておいた方がよいと言えます。

なぜならば、

現金があれば会社は死なない

からです。

逆に、いくら黒字でも、

お金が回らなければ会社は死にます。

例え借入であっても、

現金をにぎっている方が強いのです。

それではまた明日~

ブログランキングに参加しています☆

是非↓を2つクリックご協力お願いします!

![]()

いつもクリックありがとうございますm(_ _)m

クリックの応援を励みにこれからもがんばります。

お断り

事例を紹介する場合は、わかりやすさを優先し、また営業秘密の漏洩を 防止する観点からも、内容に一部改変を 加えている場合があります。

同様に、分かり易さを優先するために、 あえて正確な法律用語を用いていない場合があります。

脱☆ドンブリ経営

実践セミナー開催!!

岩田事務所お問い合わせ

| 職業 | お金と人事のコンサルティング |

|---|---|

| 住所 | 〒482-0036 愛知県岩倉市西市町無量寺58-1 |

| 営業時間 | 平日9:00~18:00 |

| ホームページ | iwata-office.jp |

関連記事

2022年10月25日 創業準備を始めたら創業を成功させるためにまずこれをやりましょう

2022年10月25日 創業準備を始めたら創業を成功させるためにまずこれをやりましょう 2021年3月20日 融資を受けたい会社は積極的に銀行訪問しよう

2021年3月20日 融資を受けたい会社は積極的に銀行訪問しよう 2021年4月9日 失ったお金に惑わされず経営判断しましょう

2021年4月9日 失ったお金に惑わされず経営判断しましょう 2021年1月31日 その無理な商品サービス提供、本当に顧客のためですか?

2021年1月31日 その無理な商品サービス提供、本当に顧客のためですか?

| 名前 | 岩田 健一 |

|---|---|

| 住まい | 愛知県 |

Profile

会社の成長と社員の幸せの両方を大切にしたい社長に、

元信用金庫職員、元調剤薬局経理職のキャッシュフローコーチとして

お金と人事のコンサルティングで

一流の誠実さを目指しながら

笑顔あふれるつながり作り、会社づくりに貢献する

リレーションシップパートナーの岩田健一です。

お金と人事のコンサルティング 岩田事務所 所長

心理学科卒業、 元信用金庫職員、 前調剤薬局経理職の 社会保険労務士資格をもつ 「お金」と「人事」の 経営コンサルタント。

想いの言語化と 経営数字の見える化の コンサルティングを行なう。

プロフィールを読むカテゴリー

人気記事(トータル)

人気記事(月間)

アーカイブ

- 2024年4月

- 2024年3月

- 2024年2月

- 2024年1月

- 2023年12月

- 2023年11月

- 2023年10月

- 2023年9月

- 2023年8月

- 2023年7月

- 2023年6月

- 2023年5月

- 2023年4月

- 2023年3月

- 2023年2月

- 2023年1月

- 2022年12月

- 2022年11月

- 2022年10月

- 2022年9月

- 2022年8月

- 2022年7月

- 2022年6月

- 2022年5月

- 2022年4月

- 2022年3月

- 2022年2月

- 2022年1月

- 2021年12月

- 2021年11月

- 2021年10月

- 2021年9月

- 2021年8月

- 2021年7月

- 2021年6月

- 2021年5月

- 2021年4月

- 2021年3月

- 2021年2月

- 2021年1月

- 2020年12月

- 2020年11月

- 2020年10月

- 2020年9月

- 2020年8月

- 2020年7月

- 2020年6月

- 2020年5月

- 2020年4月

- 2020年3月

- 2020年2月

- 2020年1月

- 2019年12月

- 2019年11月

- 2019年10月

- 2019年9月