お金と人事のコンサルティング岩田事務所

初めての方はこちらのオススメ記事をお読みください一覧はこちら

小売業で経営判断に必要な粗利額を計算する方法

毎日ブログ生活2665日目

いよいよ本日明日、

2023年4月1日土曜日、

2日日曜日に、

弊所のある敷地

(愛知県岩倉市西市町無量寺58-1)

でセイネンブマルシェが

開催されます。

午前10時から14時まで開催しています。

私も岩倉市商工会青年部のブースで

岩倉焼きそば焼いていますので、

ぜひお立ち寄りください^^

閑話休題

小売業の経営者の方から

会社の財務を見てほしいと

ご依頼いただき、

月次試算表を見せていただきました。

すると、

売上よりも仕入が

多い月があります。

これは、

仕入を数か月分一括で

行っていることにより

おこる現象です。

このような試算表の場合、

毎月の数字を判断することが

かなり困難になります。

なぜならば、

経営判断するのに

大切な情報である

粗利額(厳密には「限界利益」という)

がつかめないからです。

粗利額がなぜ大切かというと、

年間の固定費の額を

年間の粗利額が

上回っているかどうかで

会社が赤字なのか黒字なのかが

決まるからです。

黒字の場合

粗利総額>固定費総額

赤字の場合

粗利総額<固定費総額

1個1個の販売によって

得られる粗利額を

積み上げて行って、

そのトータルが年間の

固定費を回収できるかどうか

というのが経営判断上

何より重要なのです。

そもそも

粗利というのは、

売上から変動費を引いた金額です。

変動費とは、売上(厳密には販売個数)に

比例して増える経費のことです。

例えば、

運送業の場合は燃料費ですし、

製造業の場合は材料費と外注工賃です。

小売業の場合、仕入が

変動費に該当します。

ですから、普通に考えたら

売上から仕入を引けば

粗利額が出るように感じます。

しかし、今回は

売上から仕入を引いても

粗利額が出ません。

なぜかというと、

その月に仕入れたものが

その月にすべて売れる

わけではないからです。

売れ残り、

つまり在庫が発生します。

例えば、100仕入れたうちの

70しか売れなかった場合、

売上が上がるために

仕入れた分は70なのに、

先ほどの

売上-仕入

という算式で計算してしまうと、

粗利額が本来の粗利額より

少なくなってしまいます。

ですから、本来の粗利額を

ちゃんとつかむためには

売上を上げるために使った

仕入額を計算する必要があります。

この売上を上げるために使った

仕入額のことを「売上原価」と

呼びます。

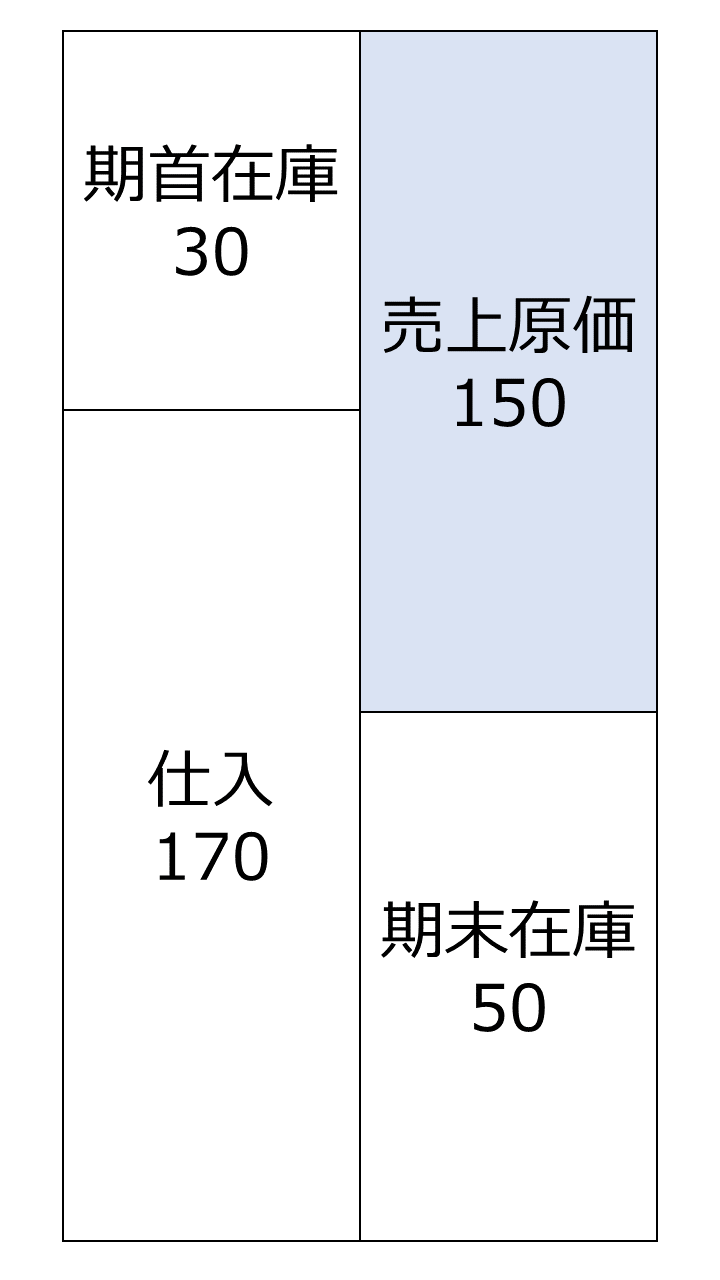

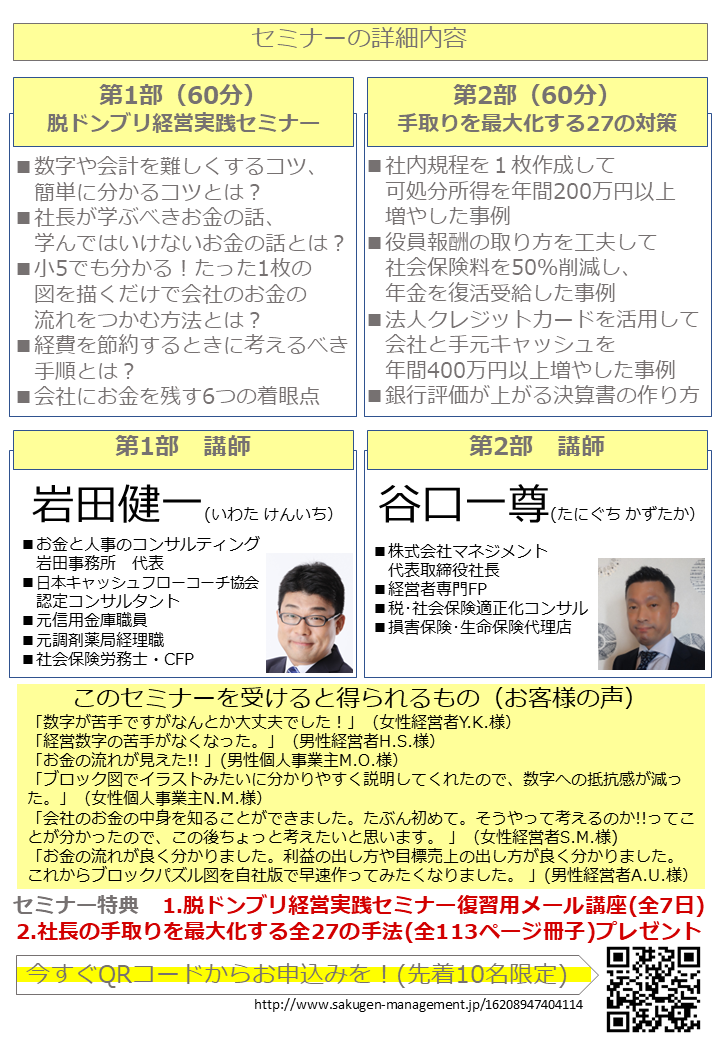

売上原価は以下の

計算式で計算します。

売上原価

=期首在庫+仕入額-期末在庫

図にすると以下の通りです。

元々先月から持っていた

繰り越した在庫

(期首在庫)に、

今月中に仕入れた

金額を足します。

そして、

期末に残った在庫の

仕入額を計算して

その在庫の額を引きます。

すると、

今月売れた分の

仕入額が計算できる

という仕組みです。

ですから、

できれば毎月棚卸をして

在庫額をつかむことができたら、

経営判断に必要な毎月の

粗利額(=売上-売上原価)を

つかむことができるようになります。

月末に計算した期末在庫は

そのまま次の月の期首在庫と

なります。

で、この毎月つかむ在庫の金額は、

ハッキリ言ってざっくりで構いません。

なぜかと言うと、

経営判断に使うだけだからです。

棚卸するのが

年度末で、

正確な税金を計算

しなければならない

のであれば、

正確に在庫を計算しないと

いけません。

しかし、毎月の棚卸は

経営判断に必要な粗利額を

ざっくりと計算するためです。

正確に行う必要はありません。

正確性・誤差よりも、

スピードの方が大切です。

売上の規模にもよりますが、

10%程度のズレは仕方ないと

思って割り切って行えばよいと

思います。

経営数字は

飛行機でいうところの

コクピットの計器です。

計器無しで飛行機を飛ばしたら

かなり危ないことになります。

これと同様に、

経営数字、

特に重要な粗利額を

つかめないまま

1年間を過ごすと、

いざ決算の時に赤字でした

ではどうしようもありません。

きちんと経営数字をつかみながら

経営していきましょう。

毎月定期的に

経営数字を振り返る場を

提供しているのが

キャッシュフローコーチング

というコンサルサービスです。

毎月一回、

先月の数字がどうだったのか、

今月以降、どんな作戦で

粗利額を増やしていくのか、

考える時間を作ってもらっています。

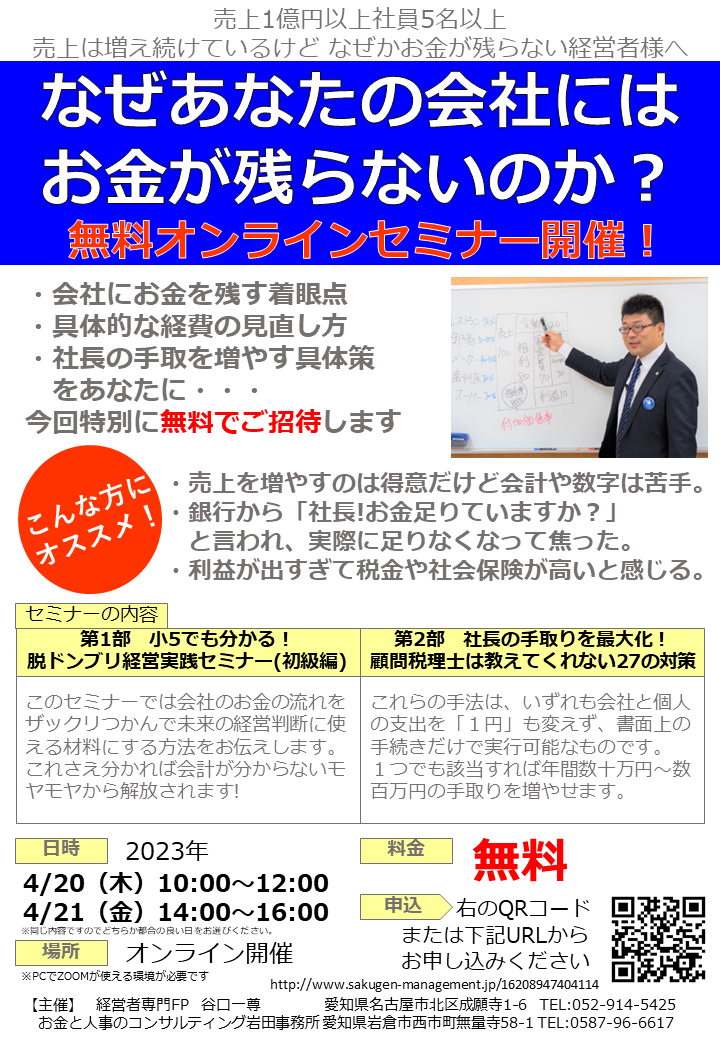

毎月の数字を

つかめていない経営者の方は

まずは

脱ドンブリ経営実践セミナー

を受けてみては

いかがでしょうか。

数字や会計が苦手な経営者様向けに

図を使ってお金の流れや

事業計画の作り方などを

セミナーでお伝えしています。

直近ですと、初級編として

オンラインで1時間の短縮バージョンを

お送りします。

興味のある方は、

上記チラシの

QRコードから

株式会社マネジメント様

HPよりお申し込みください。

無料で行うことも、

オンラインで行うことも

滅多にありませんので、

この機会にぜひお申し込みください。

それではまた明日~

ブログランキングに参加しています☆

是非↓を2つクリックご協力お願いします!

![]()

いつもクリックありがとうございますm(_ _)m

クリックの応援を励みにこれからもがんばります。

お断り

事例を紹介する場合は、わかりやすさを優先し、また営業秘密の漏洩を 防止する観点からも、内容に一部改変を 加えている場合があります。

同様に、分かり易さを優先するために、 あえて正確な法律用語を用いていない場合があります。

脱☆ドンブリ経営

実践セミナー開催!!

岩田事務所お問い合わせ

| 職業 | お金と人事のコンサルティング |

|---|---|

| 住所 | 〒482-0036 愛知県岩倉市西市町無量寺58-1 |

| 営業時間 | 平日9:00~18:00 |

| ホームページ | iwata-office.jp |

関連記事

2024年2月24日 【保存版】ビジョナリープラン(経営理念)とは?

2024年2月24日 【保存版】ビジョナリープラン(経営理念)とは? 2024年1月14日 めんどくさくても感謝を伝える方が組織がうまくいく理由

2024年1月14日 めんどくさくても感謝を伝える方が組織がうまくいく理由 2024年1月28日 社長に正解を教えても行動しない理由

2024年1月28日 社長に正解を教えても行動しない理由 2023年12月20日 左脳型人間のビジョンの描き方

2023年12月20日 左脳型人間のビジョンの描き方

| 名前 | 岩田 健一 |

|---|---|

| 住まい | 愛知県 |

Profile

会社の成長と社員の幸せの両方を大切にしたい社長に、

元信用金庫職員、元調剤薬局経理職のキャッシュフローコーチとして

お金と人事のコンサルティングで

一流の誠実さを目指しながら

笑顔あふれるつながり作り、会社づくりに貢献する

リレーションシップパートナーの岩田健一です。

お金と人事のコンサルティング 岩田事務所 所長

心理学科卒業、 元信用金庫職員、 前調剤薬局経理職の 社会保険労務士資格をもつ 「お金」と「人事」の 経営コンサルタント。

想いの言語化と 経営数字の見える化の コンサルティングを行なう。

プロフィールを読むカテゴリー

人気記事(トータル)

人気記事(月間)

アーカイブ

- 2024年4月

- 2024年3月

- 2024年2月

- 2024年1月

- 2023年12月

- 2023年11月

- 2023年10月

- 2023年9月

- 2023年8月

- 2023年7月

- 2023年6月

- 2023年5月

- 2023年4月

- 2023年3月

- 2023年2月

- 2023年1月

- 2022年12月

- 2022年11月

- 2022年10月

- 2022年9月

- 2022年8月

- 2022年7月

- 2022年6月

- 2022年5月

- 2022年4月

- 2022年3月

- 2022年2月

- 2022年1月

- 2021年12月

- 2021年11月

- 2021年10月

- 2021年9月

- 2021年8月

- 2021年7月

- 2021年6月

- 2021年5月

- 2021年4月

- 2021年3月

- 2021年2月

- 2021年1月

- 2020年12月

- 2020年11月

- 2020年10月

- 2020年9月

- 2020年8月

- 2020年7月

- 2020年6月

- 2020年5月

- 2020年4月

- 2020年3月

- 2020年2月

- 2020年1月

- 2019年12月

- 2019年11月

- 2019年10月

- 2019年9月