お金と人事のコンサルティング岩田事務所

初めての方はこちらのオススメ記事をお読みください一覧はこちら

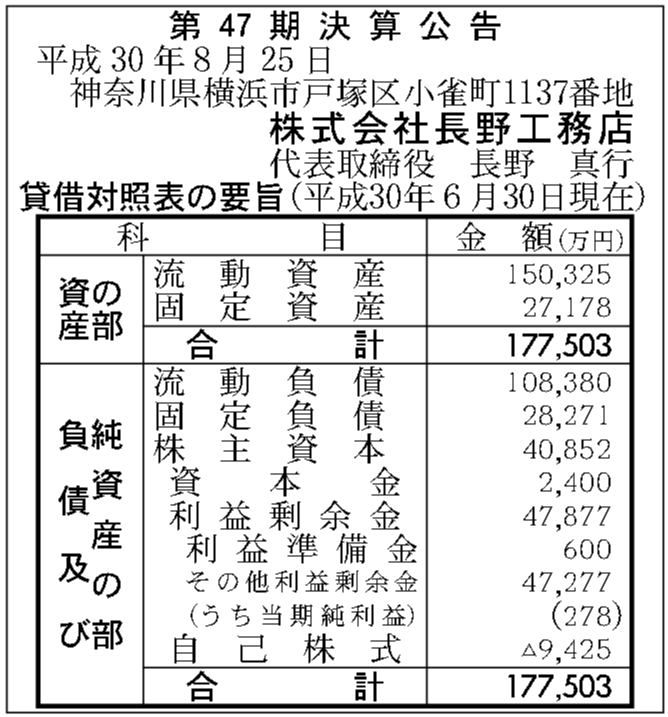

決算公告(簡易貸借対照表)の分析の仕方

毎日ブログ生活2524日目

昨日、ある公的団体から

研修リピートのご依頼を受けました。

3年ぶり3回目の登壇となります。

3年前に話した内容を踏まえて

さらに深く学びたい

というご依頼でした。

嬉しい話です。

精いっぱい貢献してきます^^

閑話休題

ある方から

うちの会社が

ある会社を買収するらしい。

その会社がどんな会社か

決算書を見てほしい。

と連絡がありました。

見せていただいたのは

ある会社の決算公告です。

決算公告では、

財務諸表のうち、

貸借対照表の簡易なものを

公表しています。

上記の決算公告は

インターネット上で

適当に検索して

出てきたものです。

これだけの財務情報だと

分かることはかなり限られますが、

それでもそれなりに

分かることがあります。

せっかくなので、

今日は決算公告から

読み解けることを

上記の例を使って

私なりに書いてみたいと

思います。

数字以外で分かること

まず、当たり前ですが、

会社名・住所・代表者氏名

が分かります。

そして、

この会社が何年

継続しているかが分かります。

冒頭の47期というのは、

この貸借対照表の

決算期を示しています。

ですから、

基本的には約47年継続している

と分かります。

(厳密にいうと、

決算月を変更している

可能性もありますので、

必ずしも正確なわけではありません。)

次に、この会社の決算月が分かります。

上記例の場合、

「6月30日現在」とありますので、

6月末決算の会社だと分かります。

決算月は通常、会社にとって

都合の良い時期に来るように

設定されています。

例えば、季節変動で

毎年8月末ぐらいに

資金が増える場合、

その資金を納税資金にできるので

6月末決算にしている

可能性があります。

基本的に、

納税資金を確保しやすいところに

納税時期を持ってくるように

決算月を決めます。

ですから、ひょっとすると

8月ぐらいには資金が増える

会社なのかもしれない

と推察することができます。

数字から分かること①(株主資本)

ではそろそろ具体的に

数字を見ていきましょう。

まず真っ先に見たいのは

株主資本の額です。

株主資本は

資産の部合計-負債の部合計

(負債の部合計=流動負債+固定負債)

で計算されます。

この会社の

株主資本はプラスです。

まずは、

この会社は債務超過ではない

ということが見えます。

資産<負債

の状態、

つまり、

資産-負債が

マイナスである状態を

債務超過

と言います。

債務超過は財務状態としては

かなり悪いです。

しかし、この会社は

債務超過ではありません。

このことを大胆に意訳すると、

この会社が生まれてから

この決算の日までの

累積の利益はプラス

だということになります。

じゃあ、どのぐらい

累積のプラスなのかというと、

それは利益剰余金に表れます。

この会社が生まれてから47年で

累積して4億7877万円の

税引後利益を残してきている

と言えます。

税金を支払ってなお残った

利益の累積が4億7877万円なのです。

数字から分かること②(流動資産流動負債)

流動資産というのは、

今後1年間に現金に

換金される金額です。

流動負債というのは、

今後1年間に

支払わなければならない

金額です。

つまり、

流動資産と流動負債を

比較した時、

流動資産の方が多ければ

十分支払できるが、

流動負債の方が多ければ、

ひょっとすると

支払できなくなるかもしれない

ということができます。

(実際には借り入れをして

しのいだりしますので、

一概に1年以内に支払できなくなる

ということではありません。)

この流動負債に対する

流動資産の割合のことを

流動比率と言い、

会社の健全性をはかる

指標の1つとなっています。

他にも分析できることはありますが、

とりあえずこの辺りにしておきます。

そもそも財務分析する場合は・・・

過去対比

同業他社対比

の相対値で比べるのが

セオリーです。

自社で分析する場合は

最低でも3期分を比較してみます。

また、同業他社の

平均値などのデータが

公表されていますので、

そのデータと

比較することによって

自社の立ち位置を

確認することができます。

単純に1つの決算書を見ただけでは

その決算書が良いのか悪いのか

というのは分からないことも多いです。

買収の場合は・・・

ちなみに、

買収を議論する場合、

財務情報はその会社の

ごく一部にすぎません。

その会社の

ビジネスモデルや

強み・差別要因・優位性

労務リスク・税務リスクなどなど、

さまざまな視点から

検証します。

この検証のことを

デューデリジェンス

(略してデューデリ)

と言います。

財務情報だけで

その買収の良し悪しを

判断することはできません。

もし買収する会社の

財務状況が悪ければ、

それだけを見ると

確かに不安になると思います。

しかし、

財務だけで分かることは

ごく一部に限られます。

ビジネスモデルや

その会社の強み・優位性が

一番重要です。

その強みや優位性を

自社が活用した場合、

相乗効果でプラスになると

見込める買収が

一番素敵ですね。

今日は貸借対照表の話でしたが、

本来、経営判断するときに

日々見るのは損益計算書の方です。

損益計算書などの

会社の経営数字を使って

納得の経営判断をするための

知識をえられるのが

脱ドンブリ経営実践セミナー

です。

お金と人事のコンサルティング岩田事務所~会社の成長と社員の幸せの両立~キャッシュフローコーチ岩田健一

【12月6日午後】第36回 脱☆ドンブリ経営実践セミナー|キャッシュフローコーチの岩田事務所・岩田健一のウェブサイトです。

↑

12月6日が2022年最後の

脱ドンブリ経営実践セミナーですが、

実は定員4人が埋まってしまいました。

もしこのセミナーにご興味があれば、

下記お問い合わせフォームから

ご相談ください。

あなたの予定に合わせて

来年2023年1月以降の

セミナー予定を組むことも

可能です。

セミナー日程が合わないからと

諦めずに、

是非問い合わせしてください^^

それではまた明日~

ブログランキングに参加しています☆

是非↓を2つクリックご協力お願いします!

![]()

いつもクリックありがとうございますm(_ _)m

クリックの応援を励みにこれからもがんばります。

お断り

事例を紹介する場合は、わかりやすさを優先し、また営業秘密の漏洩を 防止する観点からも、内容に一部改変を 加えている場合があります。

同様に、分かり易さを優先するために、 あえて正確な法律用語を用いていない場合があります。

脱☆ドンブリ経営

実践セミナー開催!!

岩田事務所お問い合わせ

| 職業 | お金と人事のコンサルティング |

|---|---|

| 住所 | 〒482-0036 愛知県岩倉市西市町無量寺58-1 |

| 営業時間 | 平日9:00~18:00 |

| ホームページ | iwata-office.jp |

関連記事

2024年2月24日 【保存版】ビジョナリープラン(経営理念)とは?

2024年2月24日 【保存版】ビジョナリープラン(経営理念)とは? 2024年1月14日 めんどくさくても感謝を伝える方が組織がうまくいく理由

2024年1月14日 めんどくさくても感謝を伝える方が組織がうまくいく理由 2024年1月28日 社長に正解を教えても行動しない理由

2024年1月28日 社長に正解を教えても行動しない理由 2023年12月20日 左脳型人間のビジョンの描き方

2023年12月20日 左脳型人間のビジョンの描き方

| 名前 | 岩田 健一 |

|---|---|

| 住まい | 愛知県 |

Profile

会社の成長と社員の幸せの両方を大切にしたい社長に、

元信用金庫職員、元調剤薬局経理職のキャッシュフローコーチとして

お金と人事のコンサルティングで

一流の誠実さを目指しながら

笑顔あふれるつながり作り、会社づくりに貢献する

リレーションシップパートナーの岩田健一です。

お金と人事のコンサルティング 岩田事務所 所長

心理学科卒業、 元信用金庫職員、 前調剤薬局経理職の 社会保険労務士資格をもつ 「お金」と「人事」の 経営コンサルタント。

想いの言語化と 経営数字の見える化の コンサルティングを行なう。

プロフィールを読むカテゴリー

人気記事(トータル)

人気記事(月間)

アーカイブ

- 2024年4月

- 2024年3月

- 2024年2月

- 2024年1月

- 2023年12月

- 2023年11月

- 2023年10月

- 2023年9月

- 2023年8月

- 2023年7月

- 2023年6月

- 2023年5月

- 2023年4月

- 2023年3月

- 2023年2月

- 2023年1月

- 2022年12月

- 2022年11月

- 2022年10月

- 2022年9月

- 2022年8月

- 2022年7月

- 2022年6月

- 2022年5月

- 2022年4月

- 2022年3月

- 2022年2月

- 2022年1月

- 2021年12月

- 2021年11月

- 2021年10月

- 2021年9月

- 2021年8月

- 2021年7月

- 2021年6月

- 2021年5月

- 2021年4月

- 2021年3月

- 2021年2月

- 2021年1月

- 2020年12月

- 2020年11月

- 2020年10月

- 2020年9月

- 2020年8月

- 2020年7月

- 2020年6月

- 2020年5月

- 2020年4月

- 2020年3月

- 2020年2月

- 2020年1月

- 2019年12月

- 2019年11月

- 2019年10月

- 2019年9月