お金と人事のコンサルティング岩田事務所

初めての方はこちらのオススメ記事をお読みください一覧はこちら

会社のリスクをどのようにとらえて扱うのか

毎日ブログ生活2453日目

昨日は義理の父の

喜寿の誕生日でした。

お祝いの言葉を

メールしたら・・・

なんと夫婦そろって

コロナに罹患していました!!

明日まで外出できないそうです。

ですから、妻が

ささやかなお祝いとして

ロールケーキを

差し入れしてきました。

(当然、玄関前に置いてきただけです。)

現在の7波のコロナは

若年層はリスク少ないのですが、

高齢者はリスクが高いと言われています。

4回目のワクチン接種が

終わっていたとは言え、

大事にならずによかったです。

閑話休題

今日は防災の日ですね。

コロナへの罹患にしろ、

先日のバスの事故にしろ、

生きていれば何らかの

リスクはつきものです。

リスクを減らすことはできても、

リスクを無くすことはできません。

ですから、

平時からリスクに

備えておくわけです。

リスクという言葉に

あまり良いイメージがないと思いますが、

本来のリスクというのは

振れ幅のことを言います。

振れ幅が大きいということが

リスクが大きいということであり、

振れ幅が少ないということが

リスクが少ないということです。

リスク(振れ幅)が大きければ

ピンチになる可能性もあれば

チャンスになる可能性もある

ということです。

逆にリスクが(振れ幅)が小さければ

確かにピンチを回避できるかもしれませんが、

チャンスもあまりないということになります。

ですから、

より大きなリターンを得たければ、

積極的にリスクを取る必要がある

とも言えます。

つまり、

リスクを取ってチャレンジするものの

失敗したときのためになんらかの備えが必要

ということになります。

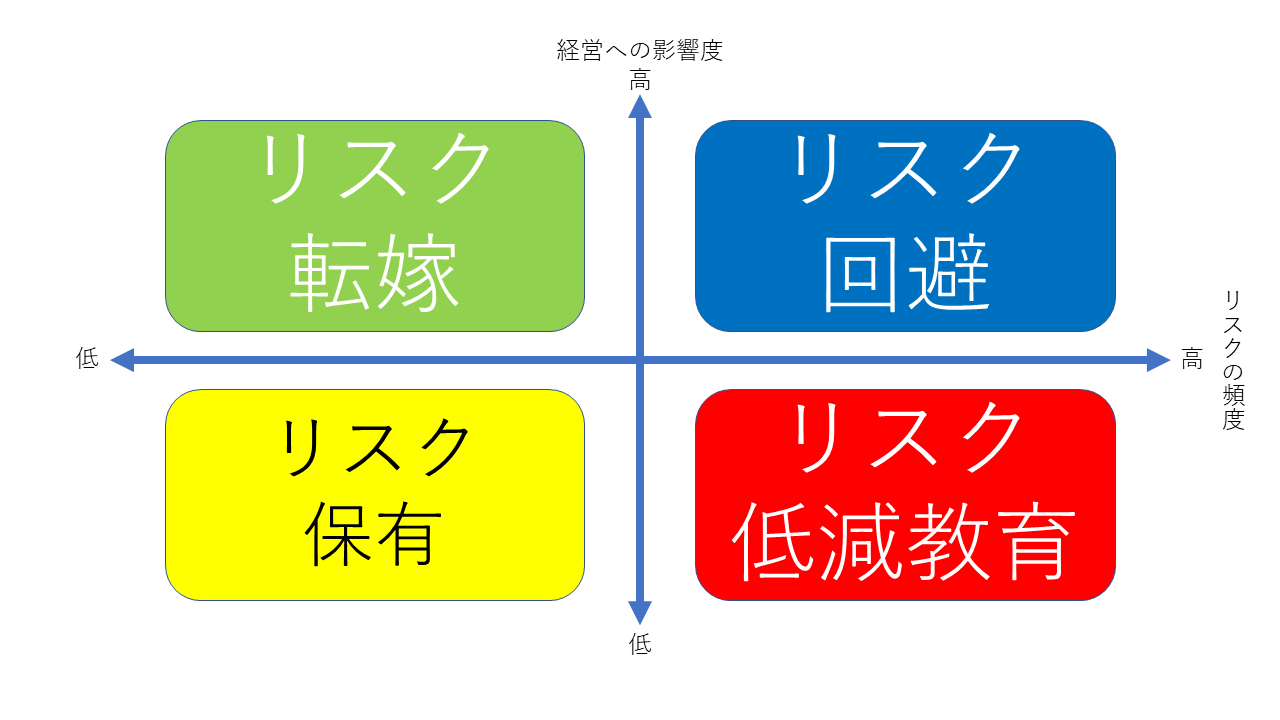

マイナスのリスクを考えるときには、

その頻度と重大度の2軸で考えます。

リスクの頻度が低くて

かつリスクの影響度が少ない場合、

そのリスクを「保有」すると考えます。

例えば、

車をぶつけちゃいました。

修理代が20万円です。

と言った時、

確かに20万円は痛いですが、

貯蓄があれば補えます。

リスクの頻度が高いが

リスクの影響度が少ない場合、

リスクの頻度を下げるための

教育が必要です。

リスクの頻度が高くて

リスクの影響度が大きい場合、

これだけは絶対に

避けなければならないので、

こうしたリスクを

取らないように

しなければなりません。

そもそもリスクのあること自体を

回避するということです。

そして、頻度は少ないけど

発生した際の影響が大きいものに関しては、

保険を使うことでリスクを転嫁します。

典型的なものは交通事故です。

交通事故で

相手が死んでしまいました。

この場合の

損害賠償額は億を超えます。

しかし、億を貯めておくのは

現実的ではないですし、

交通事故で相手が亡くなる

確率はかなり少ないと言えます。

こうしたものの場合、

リスクを保有するのは

現実的ではないので、

保険という形で

外部にリスクを

転嫁してしまいます。

ちなみに、大手の運送業の場合、

自動車保険に入らず、

リスクを保有していることもあります。

保険料の支払いの方が高くつくので、

その分を自社内で貯蓄しておいた方が

合理的な場合もあるからです。

私のコンサル先では、

まず現在の支払い能力を

きちんと見ていきます。

現在の貯金や収入量に応じて、

リスクをどのように考えるのか、

必要に応じて相談に乗っています。

私のクライアントは

どちらかと言えば

これからまだまだ成長したい

というところが多いので、

そういう企業は

多少目をつぶって

リスクを取っていく

という傾向にはなりやすいです。

会社の支払い能力や、

会社のライフステージ、

ビジネスモデルや業種によって、

取るべきリスク、

取ってはいけないリスク、

転嫁するべきリスク

が変わってきます。

そうしたことも

必要に応じて相談に乗っています。

それではまた明日~

ブログランキングに参加しています☆

是非↓を2つクリックご協力お願いします!

![]()

いつもクリックありがとうございますm(_ _)m

クリックの応援を励みにこれからもがんばります。

お断り

事例を紹介する場合は、わかりやすさを優先し、また営業秘密の漏洩を 防止する観点からも、内容に一部改変を 加えている場合があります。

同様に、分かり易さを優先するために、 あえて正確な法律用語を用いていない場合があります。

脱☆ドンブリ経営

実践セミナー開催!!

岩田事務所お問い合わせ

| 職業 | お金と人事のコンサルティング |

|---|---|

| 住所 | 〒482-0036 愛知県岩倉市西市町無量寺58-1 |

| 営業時間 | 平日9:00~18:00 |

| ホームページ | iwata-office.jp |

関連記事

2024年2月24日 【保存版】ビジョナリープラン(経営理念)とは?

2024年2月24日 【保存版】ビジョナリープラン(経営理念)とは? 2024年1月14日 めんどくさくても感謝を伝える方が組織がうまくいく理由

2024年1月14日 めんどくさくても感謝を伝える方が組織がうまくいく理由 2024年1月28日 社長に正解を教えても行動しない理由

2024年1月28日 社長に正解を教えても行動しない理由 2023年12月20日 左脳型人間のビジョンの描き方

2023年12月20日 左脳型人間のビジョンの描き方

| 名前 | 岩田 健一 |

|---|---|

| 住まい | 愛知県 |

Profile

会社の成長と社員の幸せの両方を大切にしたい社長に、

元信用金庫職員、元調剤薬局経理職のキャッシュフローコーチとして

お金と人事のコンサルティングで

一流の誠実さを目指しながら

笑顔あふれるつながり作り、会社づくりに貢献する

リレーションシップパートナーの岩田健一です。

お金と人事のコンサルティング 岩田事務所 所長

心理学科卒業、 元信用金庫職員、 前調剤薬局経理職の 社会保険労務士資格をもつ 「お金」と「人事」の 経営コンサルタント。

想いの言語化と 経営数字の見える化の コンサルティングを行なう。

プロフィールを読むカテゴリー

人気記事(トータル)

人気記事(月間)

アーカイブ

- 2024年4月

- 2024年3月

- 2024年2月

- 2024年1月

- 2023年12月

- 2023年11月

- 2023年10月

- 2023年9月

- 2023年8月

- 2023年7月

- 2023年6月

- 2023年5月

- 2023年4月

- 2023年3月

- 2023年2月

- 2023年1月

- 2022年12月

- 2022年11月

- 2022年10月

- 2022年9月

- 2022年8月

- 2022年7月

- 2022年6月

- 2022年5月

- 2022年4月

- 2022年3月

- 2022年2月

- 2022年1月

- 2021年12月

- 2021年11月

- 2021年10月

- 2021年9月

- 2021年8月

- 2021年7月

- 2021年6月

- 2021年5月

- 2021年4月

- 2021年3月

- 2021年2月

- 2021年1月

- 2020年12月

- 2020年11月

- 2020年10月

- 2020年9月

- 2020年8月

- 2020年7月

- 2020年6月

- 2020年5月

- 2020年4月

- 2020年3月

- 2020年2月

- 2020年1月

- 2019年12月

- 2019年11月

- 2019年10月

- 2019年9月