お金と人事のコンサルティング岩田事務所

初めての方はこちらのオススメ記事をお読みください一覧はこちら

経営者には必須の会計知識「MQ会計」とは?

毎日ブログ生活2243日目

昨日はアメリカに住んでいる

コンサル仲間とZOOMで

情報交換しました。

便利な時代になったものです。

閑話休題

昨夜はチームビルディングの勉強会でした。

今回のテーマは「MQ会計」でした。

MQ会計というのは

あまり聞きなれないかもしれませんが、

経営者の肌感覚に近い会計で、

経営するならこの会計の考え方は

マストだと私は思っています。

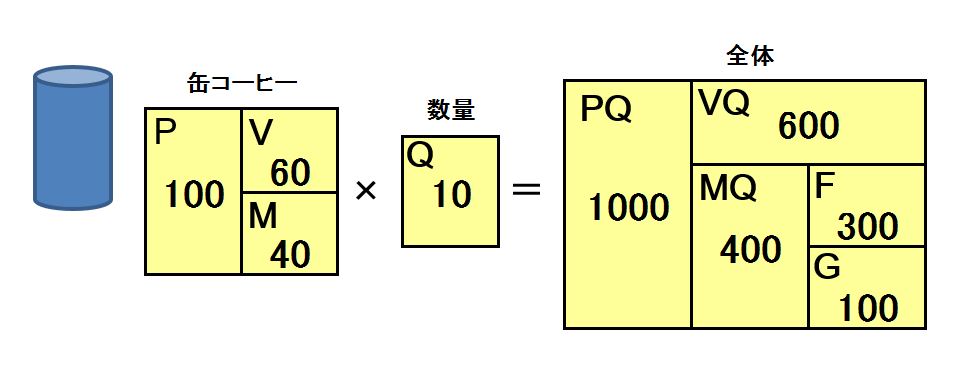

MQ会計では、

販売数量Qが登場するところが

一般の会計とは決定的に違います。

会計の要素を

販売1個当たりの単価P

販売数量Q

1個当たりの仕入単価V

販売1個当たりの粗利M

固定費F

利益G

と表現すると、

1個当たりの粗利=P-V

売上=P×Q=PQ

変動費=V×Q=VQ

粗利=(PーV)×Q=PQーVQ=M×Q=MQ

と表現できます。

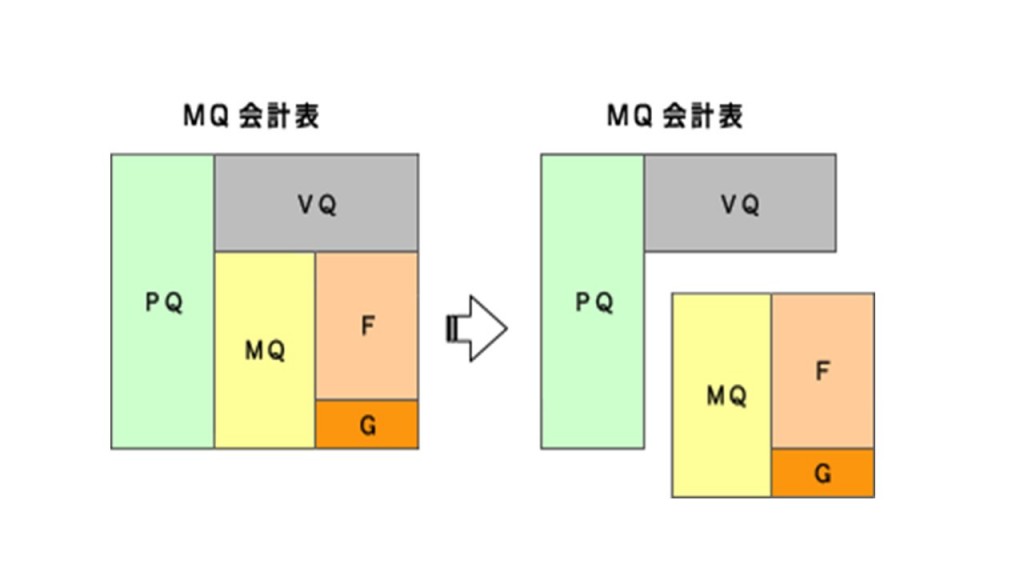

すると、G利益が出るかどうかは

MQ粗利総額とF固定費を比べて

どちらが多いかで決定される

と解することができます。

そして、この要素法で考えると、

利益Gを増やすためにやれる方向性は

たったの4つです。

1.P=販売単価を上げる

2.V=仕入単価を下げる

3.Q=販売数量を上げる

4.F=固定費を下げる

この4つの組み合わせでしか

利益を増やすことはできません。

詳しくは前述の本をご覧ください。

さて、今日の話はここからが本題です。

利益を増やすための方向性が

4つしかないとすると、

これらを行っていくことが重要なのですが、

現実にはできないこともあります。

例えば、医療介護保育福祉などの世界は、

公定価格で金額が決められています。

ですから、P販売単価を変えることは

基本的にできません。

また、例えば施設系の介護事業だと、

建物のキャパにより、

Q販売数量にも限界があります。

このようにして、

G利益を増やすために

4つの方向性があるけれども

現実には制約がある

ということが非常に多く存在します。

この、制約条件を突き止める考え方が

TOCだったりシステム思考だったりします。

そして、仮に制約条件が分かったとしても、

実際に実行するには現場の力が必要です。

ですから、

MQ会計でビジネスモデルの

現状を把握し、

TOC、システム思考で

何を変えれば利益が上がるのかを考え、

チームビルディングで

戦略を実行できる体制を作る

ということが、

コンサルティングの全体像になる

ということでした。

今まで自分が目指してきたもの

勉強してきたことが

間違っていなかったのだと

実感できる瞬間でした。

それではまた明日~

ブログランキングに参加しています☆

是非↓を2つクリックご協力お願いします!

![]()

いつもクリックありがとうございますm(_ _)m

クリックの応援を励みにこれからもがんばります。

お断り

事例を紹介する場合は、わかりやすさを優先し、また営業秘密の漏洩を 防止する観点からも、内容に一部改変を 加えている場合があります。

同様に、分かり易さを優先するために、 あえて正確な法律用語を用いていない場合があります。

脱☆ドンブリ経営

実践セミナー開催!!

岩田事務所お問い合わせ

| 職業 | お金と人事のコンサルティング |

|---|---|

| 住所 | 〒482-0036 愛知県岩倉市西市町無量寺58-1 |

| 営業時間 | 平日9:00~18:00 |

| ホームページ | iwata-office.jp |

関連記事

2023年12月20日 左脳型人間のビジョンの描き方

2023年12月20日 左脳型人間のビジョンの描き方 2023年9月11日 日本ラグビー代表チームメンタルコーチから学ぶ「1on1の教科書」

2023年9月11日 日本ラグビー代表チームメンタルコーチから学ぶ「1on1の教科書」 2023年12月4日 社内で共通言語を作っていきましょう

2023年12月4日 社内で共通言語を作っていきましょう 2023年7月3日 教育経費は将来への投資です

2023年7月3日 教育経費は将来への投資です

| 名前 | 岩田 健一 |

|---|---|

| 住まい | 愛知県 |

Profile

会社の成長と社員の幸せの両方を大切にしたい社長に、

元信用金庫職員、元調剤薬局経理職のキャッシュフローコーチとして

お金と人事のコンサルティングで

一流の誠実さを目指しながら

笑顔あふれるつながり作り、会社づくりに貢献する

リレーションシップパートナーの岩田健一です。

お金と人事のコンサルティング 岩田事務所 所長

心理学科卒業、 元信用金庫職員、 前調剤薬局経理職の 社会保険労務士資格をもつ 「お金」と「人事」の 経営コンサルタント。

想いの言語化と 経営数字の見える化の コンサルティングを行なう。

プロフィールを読むカテゴリー

人気記事(トータル)

人気記事(月間)

アーカイブ

- 2024年4月

- 2024年3月

- 2024年2月

- 2024年1月

- 2023年12月

- 2023年11月

- 2023年10月

- 2023年9月

- 2023年8月

- 2023年7月

- 2023年6月

- 2023年5月

- 2023年4月

- 2023年3月

- 2023年2月

- 2023年1月

- 2022年12月

- 2022年11月

- 2022年10月

- 2022年9月

- 2022年8月

- 2022年7月

- 2022年6月

- 2022年5月

- 2022年4月

- 2022年3月

- 2022年2月

- 2022年1月

- 2021年12月

- 2021年11月

- 2021年10月

- 2021年9月

- 2021年8月

- 2021年7月

- 2021年6月

- 2021年5月

- 2021年4月

- 2021年3月

- 2021年2月

- 2021年1月

- 2020年12月

- 2020年11月

- 2020年10月

- 2020年9月

- 2020年8月

- 2020年7月

- 2020年6月

- 2020年5月

- 2020年4月

- 2020年3月

- 2020年2月

- 2020年1月

- 2019年12月

- 2019年11月

- 2019年10月

- 2019年9月