お金と人事のコンサルティング岩田事務所

初めての方はこちらのオススメ記事をお読みください一覧はこちら

経営者目線と銀行員目線のズレ

毎日ブログ生活1618日目

クライアント先で

ちょっとした案件が

発生しました。

緊急性が高い仕事なので

がんばって対応したいと思います。

閑話休題

今日はある方から

リクエストいただいたので、

経営者目線と銀行員目線のズレ

について書こうと思います。

どんな経営者でも

絶対に気にしているのは

資金繰り

です。

収入(売上)と

支出(経費、返済、税金など)

は分かっています。

例え黒字でも

資金繰りが回らなければ

会社は倒産します。

逆に、赤字であっても

資金繰りさえ回れば

会社はつぶれません。

資金繰りはどんな経営者でも

気にしています。

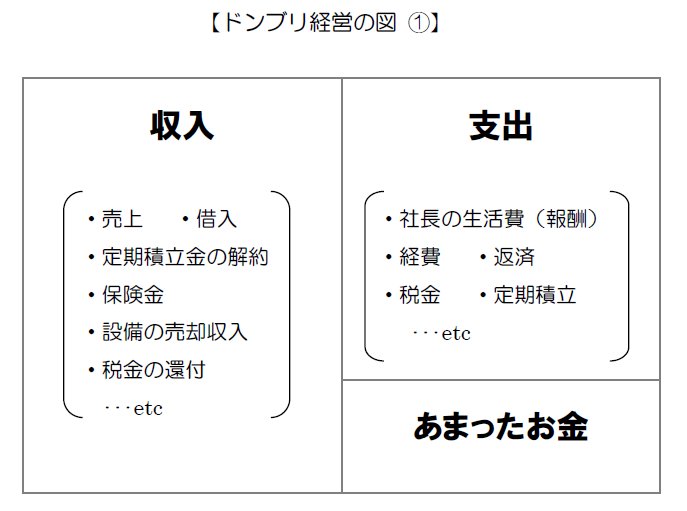

売上と通帳残高だけを

把握しているわけです。

ドンブリ経営の会社の

社長はここまでしか

分かっていません。

あと、もう1つ

分かっているとすると

粗利です。

その仕事をしたら、

ざっくりいくら儲かるのか

ということは感覚として

分かっています。

もちろん、

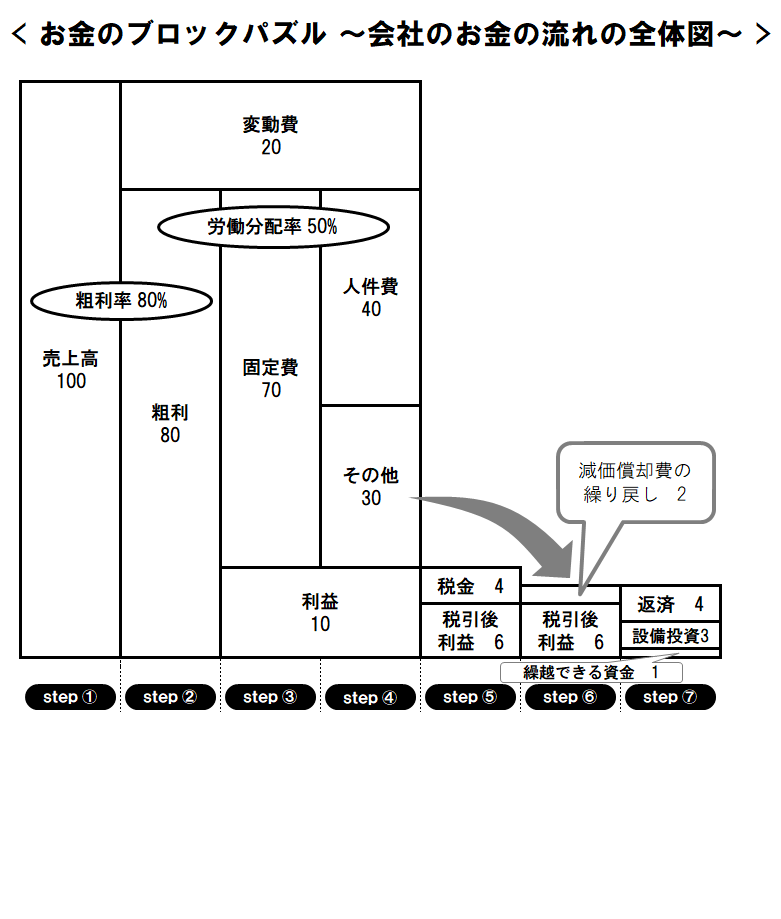

きちんと勉強されている社長は

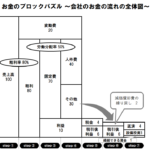

上記のお金のブロックパズル図はもちろん、

貸借対照表の読み方まで知っている

人もいます。

資金繰り(収支)

↓

粗利

↓

損益計算書

↓

貸借対照表

とレベルが

上がっていきます。

経営者のレベルによって

数字の読みこなし方の

スキルが違いますが、

経営者に共通しているのは

数字を経営判断に

どのように使うのか

という視点です。

資金繰りも、損益も、財務状況も、

すべて経営判断のための

数字として使われます。

これから先、

どのような商売をするのか、

商品サービスの単価をどうするのか、

次の売上のために

どのような活動を

いくら使って行なうのか

足りないお金を

どこからねん出するのか、

などを考えています。

一方、銀行員の場合、

まず若手の行員は

売上

経常利益

キャッシュフロー

(利益+減価償却費)

を見ます。

その後、

1.資金使途

2.返済財源

3.担保

を見るようになり、

もっとレベルが上がると

安全性や資金需要を見つけるために

貸借対照表や資金繰り表

を見ることになります。

レベルの高い行員だと

貸借対照表を時価に洗い替えし、

経常収支比率などの

高度な財務分析などを行ない、

不動産担保評価も行うようになります。

これらはすべて

お金を貸すため

に行われています。

ちゃんと返せる会社だろうか、

返せなくなった時には

どうやって回収するか、

お金の使われ方は

適正なんだろうか、

この会社はつぶれないんだろうか、

などを考えます。

経営者にとって

借金の返済は

経営判断の1つにすぎません。

銀行員にとっては

会社の安全性と

貸付の回収が全てです。

ここに経営者と

銀行員の意識の

大きな違いがあると

私は考えています。

そして、銀行で机上の空論の

財務分析を勉強していると、

実体の経営が

売上=単価×数量

で構成されている

という事実も

見落としてしまいがちです。

私がまさしく

そんな感じでした。

経営者が気にしている点と

銀行員が気にしている点が

分かると、

お互いにどのように相手と

接すればよいかが分かってきます。

ちなみに、経営者は

銀行員と話すときに、

相手は自分の業界の素人だから

一から十まで全部説明しないといけない

と思って臨んだ方がいいです。

そして、銀行員は

経営者と話すときに、

相手は決算書も読めないし

専門用語も分からない

と思って接した方が良いと

思っています。

それではまた明日~

ブログランキングに参加しています☆

是非↓を2つクリックご協力お願いします!

![]()

いつもクリックありがとうございますm(_ _)m

クリックの応援を励みにこれからもがんばります。

お断り

事例を紹介する場合は、わかりやすさを優先し、また営業秘密の漏洩を 防止する観点からも、内容に一部改変を 加えている場合があります。

同様に、分かり易さを優先するために、 あえて正確な法律用語を用いていない場合があります。

脱☆ドンブリ経営

実践セミナー開催!!

岩田事務所お問い合わせ

| 職業 | お金と人事のコンサルティング |

|---|---|

| 住所 | 〒482-0036 愛知県岩倉市西市町無量寺58-1 |

| 営業時間 | 平日9:00~18:00 |

| ホームページ | iwata-office.jp |

関連記事

2022年10月20日 円安が加速し、日本の購買力が落ちています

2022年10月20日 円安が加速し、日本の購買力が落ちています 2023年9月13日 運転資金を追加で借りるときに考えるべき視点

2023年9月13日 運転資金を追加で借りるときに考えるべき視点 2023年7月15日 副業も事業も、法律上には大きな差はありません

2023年7月15日 副業も事業も、法律上には大きな差はありません 2023年2月8日 事業再生に近道なし

2023年2月8日 事業再生に近道なし

| 名前 | 岩田 健一 |

|---|---|

| 住まい | 愛知県 |

Profile

会社の成長と社員の幸せの両方を大切にしたい社長に、

元信用金庫職員、元調剤薬局経理職のキャッシュフローコーチとして

お金と人事のコンサルティングで

一流の誠実さを目指しながら

笑顔あふれるつながり作り、会社づくりに貢献する

リレーションシップパートナーの岩田健一です。

お金と人事のコンサルティング 岩田事務所 所長

心理学科卒業、 元信用金庫職員、 前調剤薬局経理職の 社会保険労務士資格をもつ 「お金」と「人事」の 経営コンサルタント。

想いの言語化と 経営数字の見える化の コンサルティングを行なう。

プロフィールを読むカテゴリー

人気記事(トータル)

人気記事(月間)

アーカイブ

- 2024年4月

- 2024年3月

- 2024年2月

- 2024年1月

- 2023年12月

- 2023年11月

- 2023年10月

- 2023年9月

- 2023年8月

- 2023年7月

- 2023年6月

- 2023年5月

- 2023年4月

- 2023年3月

- 2023年2月

- 2023年1月

- 2022年12月

- 2022年11月

- 2022年10月

- 2022年9月

- 2022年8月

- 2022年7月

- 2022年6月

- 2022年5月

- 2022年4月

- 2022年3月

- 2022年2月

- 2022年1月

- 2021年12月

- 2021年11月

- 2021年10月

- 2021年9月

- 2021年8月

- 2021年7月

- 2021年6月

- 2021年5月

- 2021年4月

- 2021年3月

- 2021年2月

- 2021年1月

- 2020年12月

- 2020年11月

- 2020年10月

- 2020年9月

- 2020年8月

- 2020年7月

- 2020年6月

- 2020年5月

- 2020年4月

- 2020年3月

- 2020年2月

- 2020年1月

- 2019年12月

- 2019年11月

- 2019年10月

- 2019年9月